美以伊战争还在继续,日元的避险地位为何不灵了?

美以伊战争还在继续,日元的避险地位为何不灵了?

FX168财经报社(亚太)讯 日元一向被视为全球最主要的避险货币之一——通常在市场动荡时期会走强。那么,面对美国和以色列对伊朗的战争,日元为何表现如此疲弱?

日本庞大的贸易顺差和巨额国际净投资头寸,曾使日元在市场动荡时期成为外汇市场首屈一指的避险去处。但如今,日元的避险属性似乎变得更具条件性。

汇丰亚洲外汇研究主管Joey Chew表示,日元“容易受到潜在石油供应冲击的影响——去年6月中旬,以色列与伊朗局势紧张时,日元也曾走弱”。

随着其他国家蚕食日本出口商的市场份额、为弥补福岛核事故后停运核电站造成的供应缺口而增加能源进口,以及利率不再提供可靠锚定,日元的基本面已经发生了显著变化。

目前日元兑美元徘徊在160下方,处于自2024年7月日本当局上次出手干预、支撑日元以来的最弱水平附近,投资者正警惕东京方面再次采取行动。

渣打全球G10外汇研究主管Steve Englander表示,日元“对油价极为敏感”,如果油价进一步受到冲击,“很容易跌破160”。

Capital Economics亚太市场主管Thomas Mathews表示:“投资者不应指望日元在当前这场危机中重新发挥避险作用。”不过他补充说:“这并不意味着日元的避险地位永远消失了。”

正如澳洲联邦银行悉尼外汇策略师Carol Kong所说,战争拖得越久,对全球经济增长前景的拖累就越大。在这种情况下,日元将有望回升。

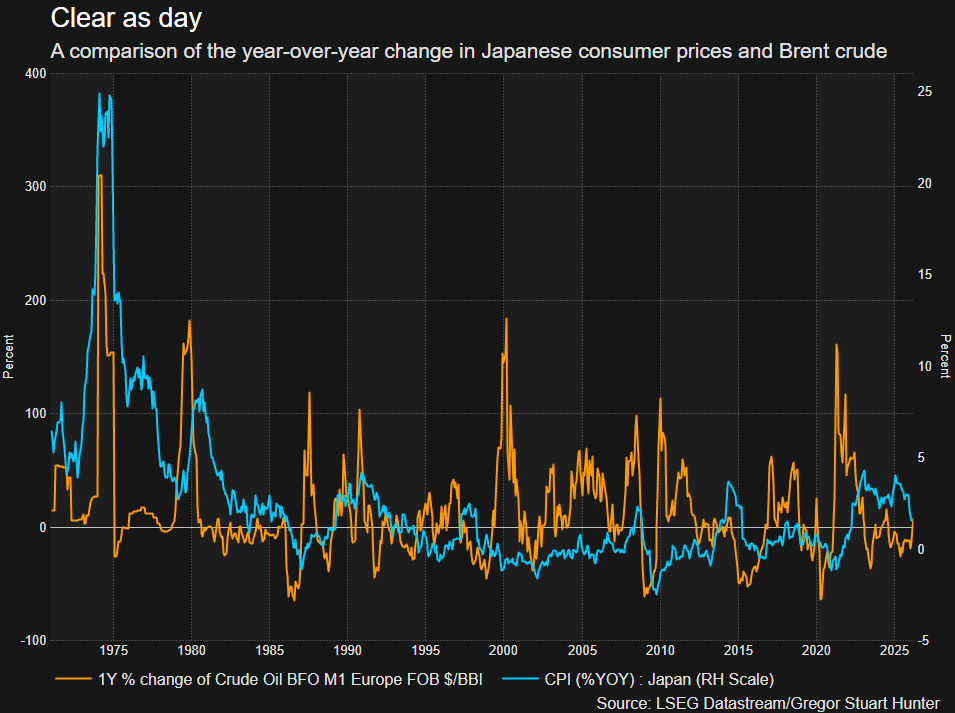

滞胀阴影再现

1973年赎罪日战争期间,阿拉伯国家实施石油禁运后,全球消费者价格急剧上升。随着油价暴涨三倍,日本次年通胀率一度高达24.9%,在发达经济体中属于同比涨幅最高的国家之一。

如今,投资者似乎再次想起了上世纪70年代那种滞胀忧虑。

(来源:LSEG)

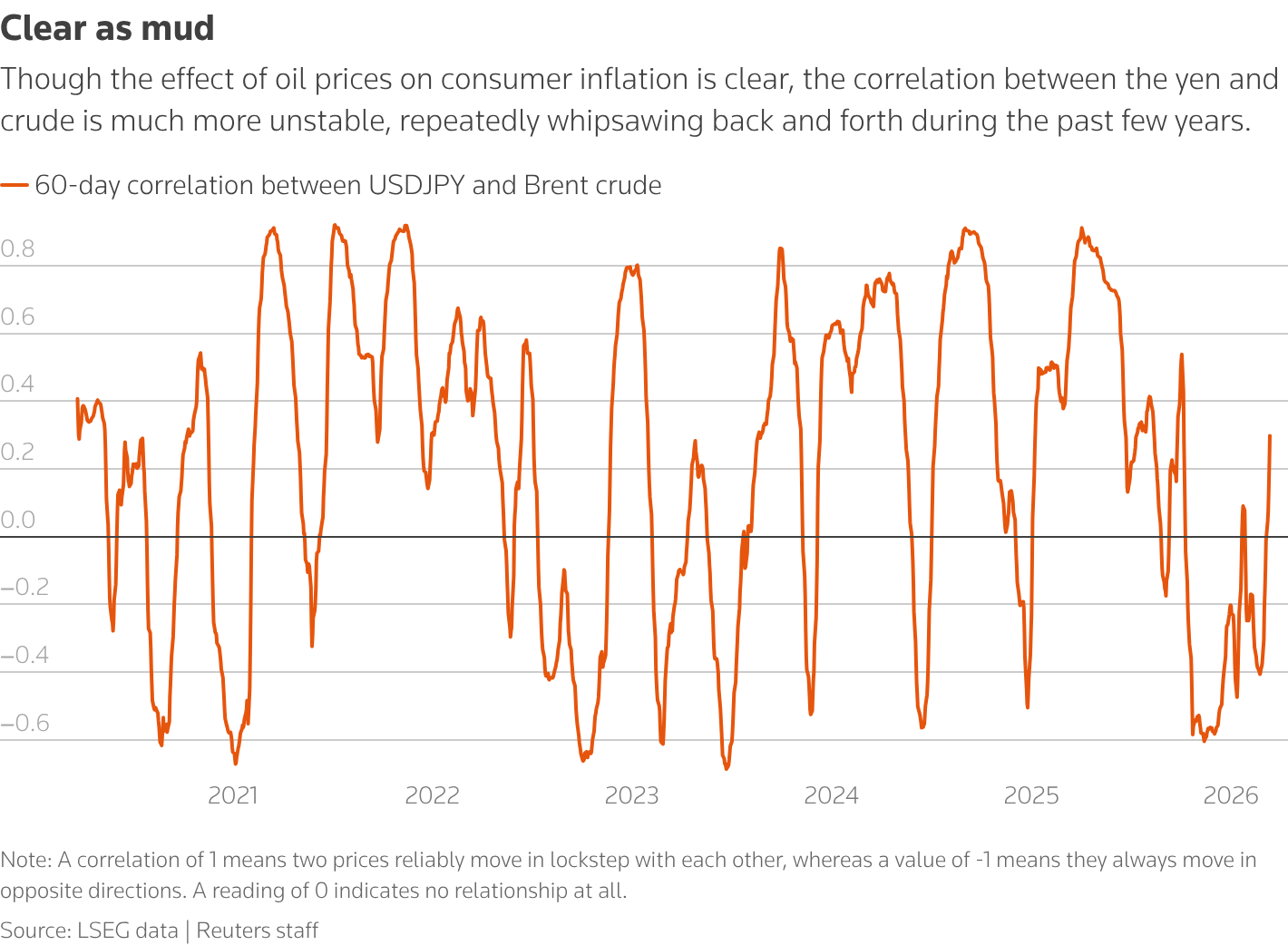

不过,油价与日元之间的关系远非稳定。自新冠疫情以来,这种关系在负相关与正相关之间多次来回切换。近几年,日元与原油之间的相关性反复剧烈波动。图表显示的是美元兑日元与布伦特原油之间60日相关性。

(来源:LSEG)

利率影响减弱

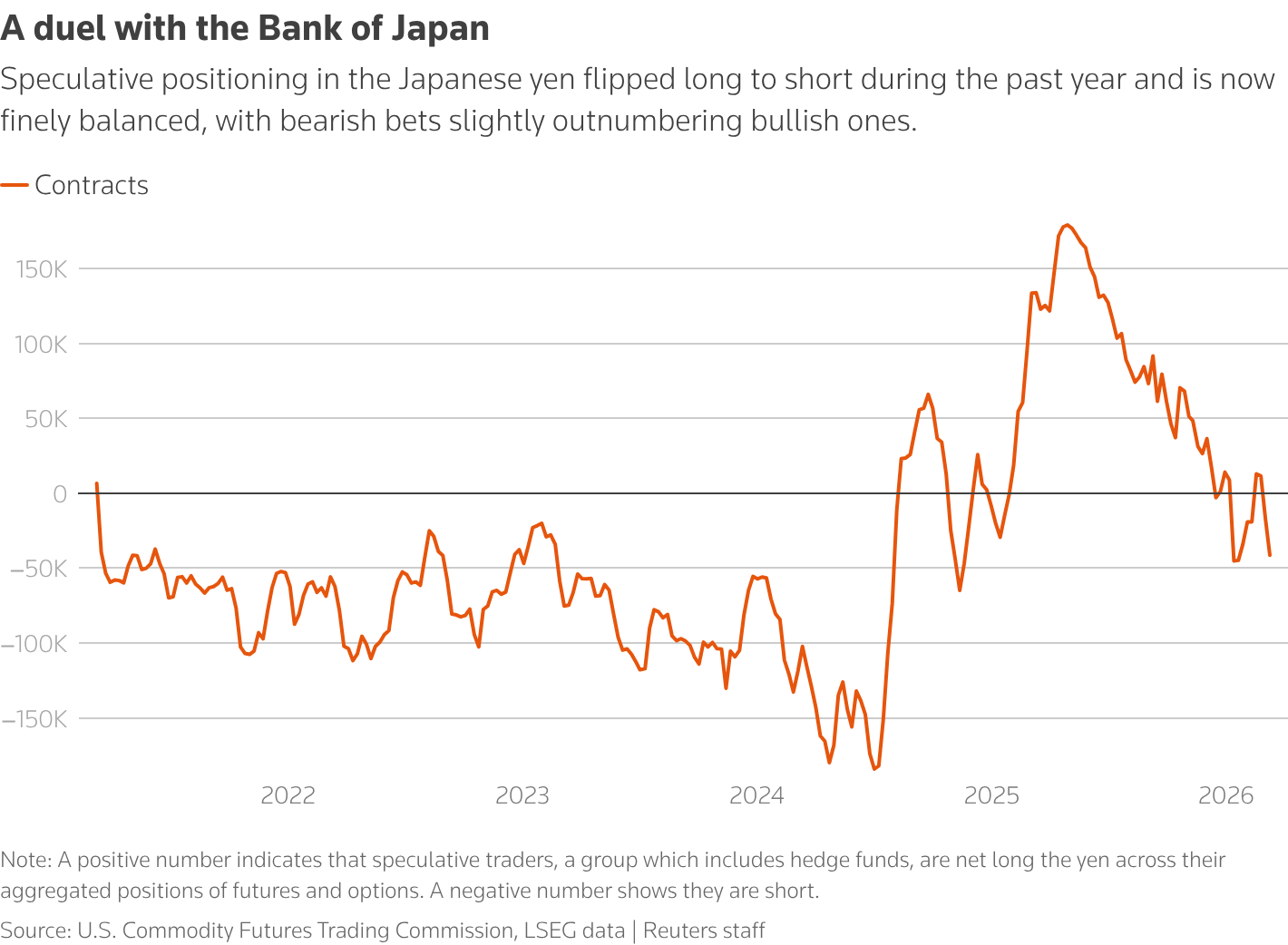

日本与美国10年期国债收益率利差,曾是判断日元走势的可靠指标,但如今已不再如此。究竟是首相高市早苗政府的财政支出,还是日本央行的资产负债表操作在主导走势,市场对此争论激烈。交易员正在试探,试图找出日本当局会捍卫的“底线”究竟在哪里。美国商品期货交易委员会(CFTC)最新周度数据显示,投机交易员(包括对冲基金)对日元的净空头头寸正在增加。

(来源:CFTC、LSEG)

过去一年间,日元的投机仓位已由净多头转为净空头,目前多空力量较为均衡,但看空押注略占上风。

套利交易仍具吸引力

对冲美元风险后的日元套利交易,看起来仍出奇地稳定。投资者将本币换成美元后,日本国债投资者获得的回报,仍高于美国国债市场可得到的收益。不过,在此前一段时间需求保持韧性后,截至3月7日当周,日本债券遭遇了自1月中旬以来最严重的单周外资流出。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。