本文刊发在华尔街日报《Spencer’s Markets A.M.》通讯。

现在基金经理都会说自己有多看好股市,所以你想要找到一个万一市场暴跌时准备大赚一笔的人自然凤毛麟角。

“我是那个赚崩盘钱的人——我仍然是那个人。”马克·斯皮茨纳格尔这样说。他在2015年“闪电崩盘”中,为客户一天就赚了10亿美元。作为《黑天鹅》作者纳西姆·尼古拉斯·塔勒布的门徒,他的对冲基金Universa Investments,也曾在雷曼兄弟倒闭和新冠疫情引发的市场崩盘时斩获巨额收益。

让人警惕的是,斯皮茨纳格尔目前的观点认为,现在的市场状况类似于1929年华尔街崩盘前的情形。对那些希望牛市音乐还能继续响一阵的人来说,略感宽慰的是:他认为现在更像是1929年初期,当时股市还在“咆哮的二十年代”中大幅上涨。

普通投资者该感到兴奋,还是担忧?

先深呼吸一下,再了解一下斯皮茨纳格尔是如何在过往行情中大赚一笔的。他并不是通过预测股市崩盘的时机来获利。即便是最聪明的交易者,也不可能预知疫情或交易系统故障。

Universa购买的是所谓的“尾部风险”保护——这类投资在大多数时间里都亏钱,但一旦市场急剧下跌,就会获得巨大回报。

“尾部风险保护”(tail-risk protection),是一种针对极端市场崩盘事件的投资策略。简单来说,就是在市场大跌(比如金融危机、黑天鹅事件)时,能带来巨额回报的“保险型”投资。“尾部”这个说法来自统计学,指的是概率分布图中极端小概率但高冲击的事件。比如:股市一年里大多数时候波动很小,但偶尔会暴跌30%、40%。这些“极端事件”就出现在收益分布的“尾部”,所以叫“尾部风险”。

“尾部风险保护”最常见的方式是买入一些在市场极端下跌时会暴涨的衍生品,比如:深度看跌期权(价格非常低,但一旦市场崩了会暴涨几十倍甚至几百倍),反向ETF或波动率相关衍生品,更常见的是信用违约互换(CDS),尤其是市场信用风险急剧上升时。

其他成功的基金经理也曾因类似判断而引起关注,偶尔他们也会赌对。在2024年7月,斯皮茨纳格尔就曾发出类似警告,预测“会发生非常非常糟糕的事情”,但在此之前股市还会有最后一波冲高。从那以后,标普500指数上涨了23%。

择时操作对个人投资者来说通常既困难又代价高昂,尤其是当他们因为一些耸人听闻的新闻头条而调整投资组合——斯皮茨纳格尔明确不建议这么做。

那些无法购买复杂尾部风险保护的个人投资者,只要能坚持长期持有,仍有望获得可观回报。但很多人做不到。

“投资者面临的最大风险不是市场,而是他们自己。”他说。

撇开择时不谈,斯皮茨纳格尔所描述的“先是狂热、随后灾难”的情景,可能恰恰对他的策略有利。在投资者情绪乐观时,他的基金可以低价买入那些非常规的尾部风险衍生品。

他的客户大多是养老金等传统机构投资者,他们为这类保护支付费用,从而可以更安心地享受市场上涨带来的收益。

斯皮茨纳格尔之所以认为当前牛市最终的崩盘可能会比1929年还严重,是因为联邦政府一再出手干预市场和经济。他将这种情况比作人为频繁扑灭森林火灾,结果导致林中堆积了过多的干燥可燃物。

在今天接近历史高位的股市估值背景下,一旦爆发,最终的“火灾”可能会烧得更猛。

不过,在那之前,他认为包括美联储降息在内的各种因素,为市场进一步上涨创造了理想条件,标普500指数可能很快就会升至8000点。这意味着从目前水平再涨20%。

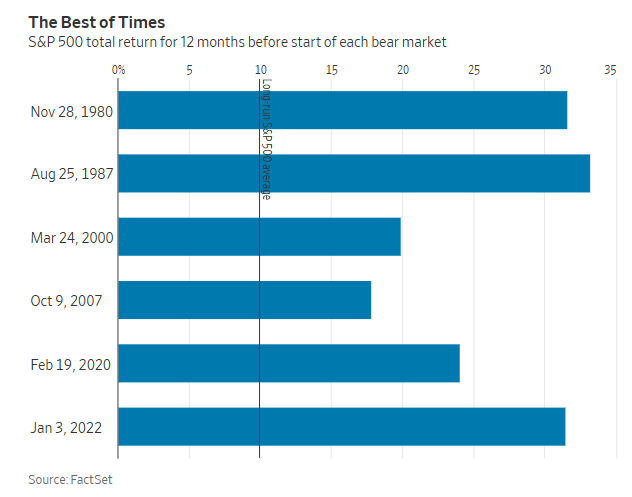

如果一场大规模抛售真的即将到来,那么市场在此之前出现强劲上涨其实并不罕见。自1980年以来,标普500指数在每次熊市来临前的12个月中,平均年化回报高达26%。在1929年市场见顶前的最后一年,涨幅甚至是这个平均值的两倍多。

无论是个人还是专业投资者,在当前这种环境下,通常都会加大对股票的配置。State Street的策略师上个月指出,机构投资者对股票的持仓刚刚升至自2007年11月以来的最高水平——那正是上一次严重熊市爆发前的时间点。

美国家庭对股票的配置也创下新高,已经超过了科技泡沫时期。

还有两个迹象显示投资者正在把谨慎扔到一边:投资者要求持有投资级债券的溢价。上周五降至自1998年以来的最低水平,美国股市的交易量也接近四月“解放日恐慌”时创下的历史纪录。

“市场是反常(注,指不符合大众预期)的,”斯皮茨纳格尔说,“存在就是为了收割。”