避险资产大洗牌!伊朗危机下,美元、黄金、日元、瑞郎、美债谁更靠谱?

避险资产大洗牌!伊朗危机下,美元、黄金、日元、瑞郎、美债谁更靠谱?

FX168财经报社(北美)讯 中东局势动荡再起,投资者再度涌向避险资产,也重新点燃了一个老问题:在高压力时刻,究竟哪些资产才真正“靠得住”?现实情况却更复杂——传统避险工具的表现出现分化,黄金大幅震荡,而过去一年一度失宠的美元却突然“翻身”,让市场对避险逻辑展开新一轮检验。

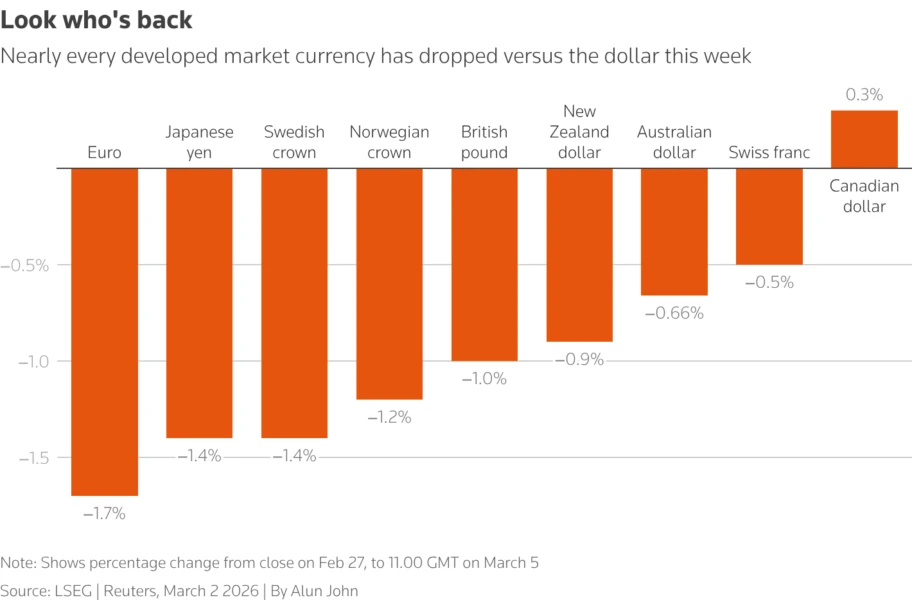

美元意外“拿高分”:短端现金需求最强本周避险资产中表现最抢眼的,可能是美元。衡量美元兑六种主要货币的美元指数(DXY)本周上涨约1.5%,更值得注意的是,美元甚至对瑞郎与日元也录得升值——而这两种货币通常在市场承压时更容易走强。

这一表现尤其引人关注,因为在去年4月关税动荡导致股市下跌时,美元并未同步走强,一度引发外界对其避险属性的质疑。最新资金流向数据显示,本轮需求更集中在短期美元现金,而不是其他美元资产。

美元此番走强也与宏观背景有关:美国作为净能源出口国,在布伦特原油被推升至每桶80美元上方的情境下,外部冲击对其贸易项与增长的“耐受度”相对更强。摩根士丹利外汇策略主管James Lord指出,美元确实具备一定避险属性,但这种特性具有明显“情境依赖”。他同时提醒,美国政策不确定性已在一定程度上侵蚀美元的避险特征,美元并非在任何冲击中都能稳定扮演“终极避风港”。

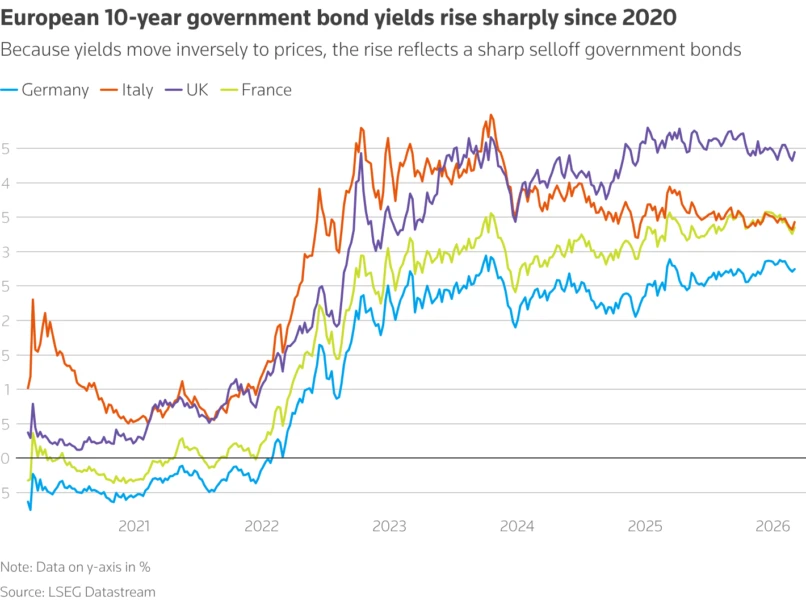

与美元形成对照的是,政府债券这一次并未吸引到典型的避险资金。投资者更多基于通胀路径来交易利率,而不是基于地缘冲突的防御需求来配置国债。

财政因素也在压制“避险买盘”。从德国放松债务刹车到各国政府借贷可能上升的担忧,市场对供给与财政可持续性的焦虑,正在盖过传统的“国债避险叙事”。本周德国10年期国债收益率累计上行约14个基点。Rathbones固收主管Bryn Jones形容,德国资产确实属于“质量型避险”,但在政府可能扩大举债的背景下,投资者并不愿意在收益率曲线的长端过度押注。

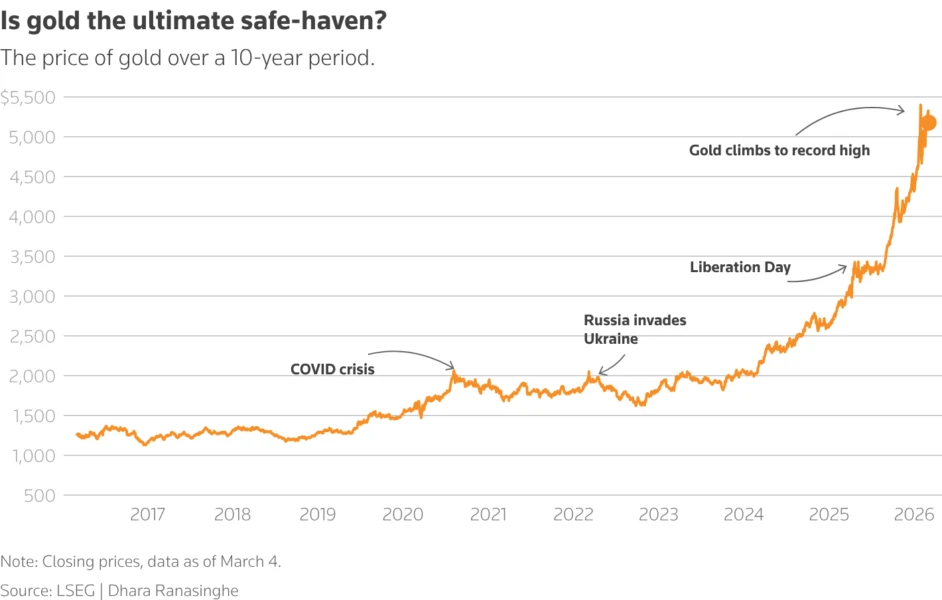

尽管黄金近期波动明显,但其避险“信誉”仍被认为相对扎实。黄金本周一度大幅回落,分析人士认为部分原因是投资者为弥补其他资产损失而抛售此前涨幅居前的品种,尤其在中东冲突冲击风险偏好时更容易发生“获利了结式卖出”。

但市场普遍认为,这并不改变黄金作为避险资产的核心定位。在通胀担忧、地缘风险与高债务环境并存的背景下,黄金的长期支撑因素仍在。State Street进一步指出,从资产配置角度看,黄金依然处于“低配”状态:黄金ETF在全球基金资产中的占比仍不足1%,低于其所认为的5%至10%的战略配置区间。State Street Investment Management黄金策略主管Aakash Doshi表示,从基准判断看,今年金价触及6000美元的概率可能高于回落至4000美元,而当前价格仍在5000美元上方附近,这一点值得市场重视。

传统货币避险双雄——瑞郎与日元——本周反而走弱:瑞郎下跌约1.2%,日元下跌约0.8%。St. James’s Place首席投资官Justin Onuekwusi认为,从估值角度看,日元仍相对更具吸引力,可能在当前环境中提供一定保护。

但日元也面临政治不确定性扰动。有报道称,日本首相高市早苗对进一步加息表达保留态度,这为日元前景增加变数。与此同时,瑞郎上行空间也可能受限:市场担忧瑞士央行可能为抑制瑞郎过度走强而出手干预。高盛策略师Teresa Alves警告称,瑞士央行干预风险上升,可能削弱瑞郎在本轮冲击中的避险属性。

理论上,市场动荡时股票整体承压,但公用事业、必需消费品等“防御板块”通常跌得更少。然而这一次,防御板块并未发挥传统作用。

本周标普500公用事业板块下跌约1%,必需消费品板块下跌约2.8%,而标普500指数整体基本持平。欧洲市场同样类似:公用事业下跌约3%,必需消费品下跌约4.5%,而STOXX 600下跌约3%。市场人士认为,一个原因在于这些板块此前已经表现相对不错,估值与拥挤度抬升,导致“防御溢价”被提前透支。Templeton Global Investments投资组合经理James Bristow指出,在当前利率水平下配置传统防御板块,必须更强调相对价格纪律;同为消费龙头,买入估值起点更低的公司与在高估值位置追涨,所对应的“安全边际”完全不同。

备注:以上图表均来自于LSEG、路透社。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。