【深度解读】中国为何督促银行压降美债持仓?过快抛售恐反噬自身?

【深度解读】中国为何督促银行压降美债持仓?过快抛售恐反噬自身?

FX168财经报社(亚太)讯 全球规模最大的债券市场——约30万亿美元的美国国债,长期以来依靠海外央行与机构投资者的持续买入支撑。但随着地缘政治与金融安全考量上升,中国正在进一步淡出这一市场。

除官方持续减持外,北京据称已敦促国内银行压降私人部门美债持仓,意在降低对美元资产的依赖、提升金融与国家安全韧性。不过,市场普遍认为中国不太可能“快速抛售”,因为过快撤退可能反噬自身出口与资产负债表。

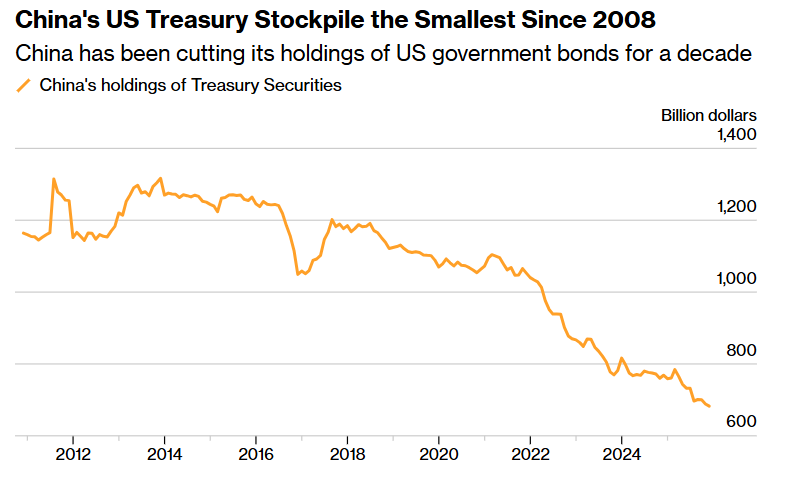

中国持仓十年“瘦身”

美国财政部数据显示,中国政府持有的美债规模在过去十年持续下降:自2013年峰值以来已接近减半,到2025年11月降至约6830亿美元,为2008年以来最低。尽管如此,中国仍位列美债最大海外持有人之一(文中提及为第三大持有人)。

(来源:美国财政部)

官方层面更强调“降低集中度风险、减少市场波动暴露”。但更深层的背景在于:在贸易、科技与台海局势等议题的长期摩擦下,中国正推进对美国资产的战略性降风险。政策制定者尤其警惕“资产冻结”先例:2022年美国及盟友冻结俄罗斯央行约3000亿美元外汇储备,引发各国对美元资产在极端情景下“可得性”的再评估。市场担忧在冲突升级的极端情况下,中国官方与私人持有的美元资产可能面临类似限制。

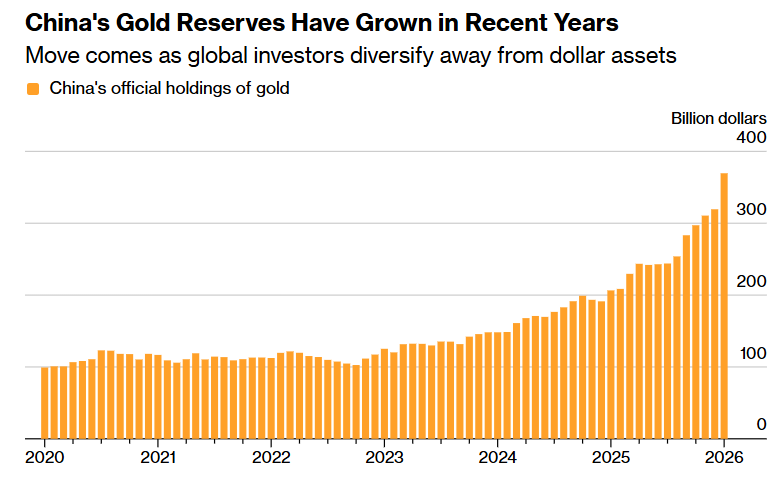

中国“替代品”有限

中国拥有约3.4万亿美元外汇储备(全球最大),而可承载如此体量、且兼具深度与流动性的资产并不多。虽然中国过去十年持续增持黄金,并在2025年显著加速购金,使其跻身全球主要官方黄金持有者之列。

(来源:中国央行)

但若把配置大规模转向除黄金以外的资产,现实约束明显:欧日主权债规模可观,但总体深度与流动性不及美债;德法日等国家作为美国盟友,理论上也可能在极端情况下配合华盛顿采取限制措施;股票、地产等风险资产要么波动过大、要么流动性不足,难以承接巨量储备与银行资产配置需求。

过快减持的代价

分析认为,若出现快速、大规模抛售,将推低美债价格、抬升美国收益率,并可能压制美元;美元走弱将提升美国出口竞争力、削弱对中国商品的需求(尤其叠加美国总统特朗普的关税政策背景);美元贬值还会降低中国剩余美元计价资产的估值,形成资产负债表压力。

此外,公开、激进的“去美债化”也可能招致美国反制,反而不利于中国希望维护的金融稳定。

市场对“银行压降持仓”消息的初步反应显示,美债价格短暂承压后迅速企稳,投资者普遍认为短期冲击有限。但若中国极端情况下停止增持甚至集中抛售,可能推升美国全社会融资成本,包括按揭利率、企业贷款与政府融资成本。更重要的是,若引发其他国家跟随减持,可能在边际上削弱美元的全球避险资产地位。不过,“大规模抛售”仍被广泛视为低概率情景。

中国持有美债并非单纯投资偏好,更是出口导向模式的结果:长期对美贸易顺差带来持续美元流入。企业在境外保留美元并配置海外证券往往更“划算”,而央行持有美债也具政策功能:在压力时期可出售储备以支撑人民币、稳定本地市场。典型案例是2015年人民币调整后,央行动用外储稳定汇率与市场预期。

多国与机构也在调整美债敞口

除中国外,海外投资者也在重新评估美国资产风险与回报:丹麦养老基金AkademikerPension(约250亿美元规模)1月表示,在特朗普威胁“收购格陵兰”后将出售其约1亿美元美债;荷兰养老基金ABP称在截至9月的六个月内把美债敞口减少约100亿欧元至190亿欧元;印度持仓降至五年低位(用于支持卢比与分散储备),巴西也减少长期美债;与此同时,日本、英国、加拿大在截至2025年11月的一年中反而增持。

值得注意的是,尽管截至2025年11月海外持有美债规模升至9.4万亿美元创纪录,但由于美国政府借款扩张更快,海外投资者持有占比已从2015年初约50%降至当前约31%。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。