本文刊发在彭博观点,作者是专栏作家厄尼·泰德斯基。

有些经济故事不是完全错误,确实包含了一定的事实,但仍需要保持应有的怀疑态度。当前流传甚广的三种说法就属于这种情况。

第一种说法是,人工智能正在推动美国GDP的激增。第二是,人工智能正在削弱劳动力市场。第三是,近期消费者支出的扩张主要集中在高收入群体。

这三种说法并非完全错误,但每一种都充满不确定性,因此在解读时需要保持谨慎,并明确区分已知和未知的内容。

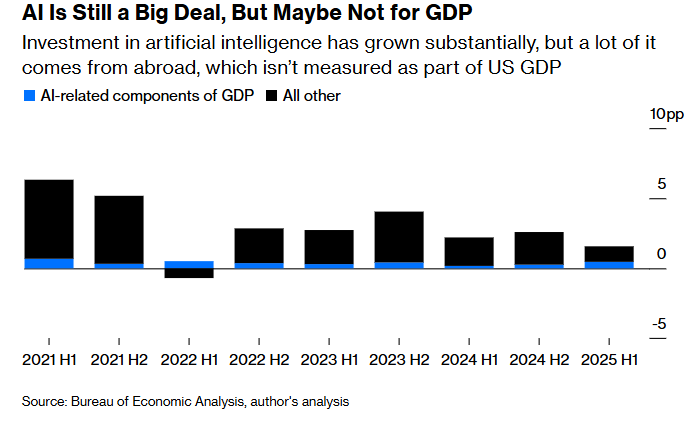

先说GDP。人工智能相关投资大幅增长几乎毋庸置疑。到2021年底,企业每年在软件、信息处理设备和数据中心上的投资达到年化1万亿美元。到2025年第二季度,这一数字增至1.4万亿美元,四年增长了40%。

不过,这里有一个关键但容易被忽略的前提:人工智能相关投资中,有相当一部分是通过进口完成的,这意味着AI投资对GDP增长的实际贡献没有表面上看起来那么大(因为GDP衡量的是美国境内生产的总价值)。

虽然进口的最终用途无法实时精准追踪,但间接证据相当有力。自2024年初以来,信息处理设备和软件的总进口年化增长了1890亿美元,而国内企业在这些领域的投资仅增长了1720亿美元,消费者支出仅增加了290亿美元。

这强烈表明,AI投资热潮很大程度上由进口驱动。

当然,美国企业进口设备以扩大本土业务并无不妥,反而是积极信号,但这确实会影响GDP的核算。如果不考虑进口的影响,软件、信息处理设备和数据中心等与AI相关的产品,在2025年上半年消费者支出、企业投资和出口三方面,对年化1.6%的实际GDP增长贡献了1.3个百分点,比例惊人。

然而,如果将AI相关进口的大幅增长剔除,这一贡献就会降至0.5个百分点。

即使如此,这0.5个百分点的增长仍然很可观,但就没有最初看上去那样惊艳了。作为对比,耶鲁预算实验室预计,2025年关税对GDP的负面影响大致也是0.5个百分点。

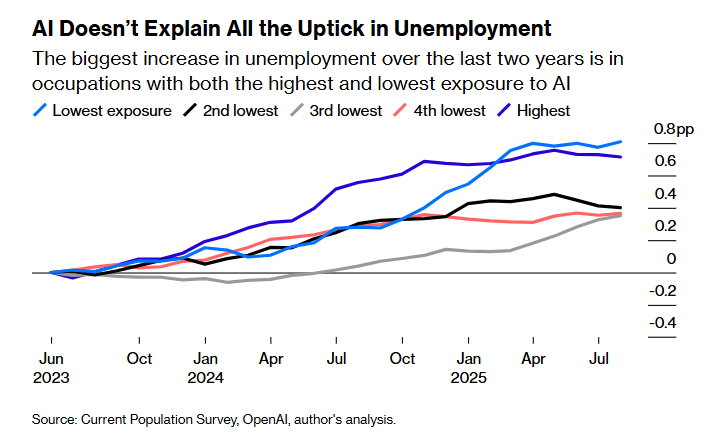

第二种关于AI的说法是,正在推高失业率,尤其是对年轻的大学毕业生。

有一些近期研究表明,AI确实对新员工产生了显著影响,暴露在AI冲击下的职业中,早期从业者的就业确实有所下降,而经验更丰富的从业者就业状况则保持稳定甚至有所增长。

不过,相关证据并不一致。例如,预算实验室的玛莎·金贝尔和她的合著者最近发现,自2022年以来的职业结构变化与以往技术转型过程类似,比如个人电脑或互联网的普及。

他们还发现,在AI崛起之后,从事高AI暴露职业的员工占比和失业持续时间都没有明显变化。

此外,即使AI确实在影响劳动力市场,也远不是唯一的因素。截至2023年6月,12个月移动平均失业率降至3.5%的低点,此后上升了0.6个百分点。从那以后,失业率增长最快的职业,既包括受到AI自动化冲击最大的,也包括影响最小的。

这表明,即便AI确实是近期劳动力市场放缓的原因之一,也并非唯一因素。新员工可能会受到更大影响,仅仅是因为在就业市场出现裂缝时,他们往往最先受到波及。

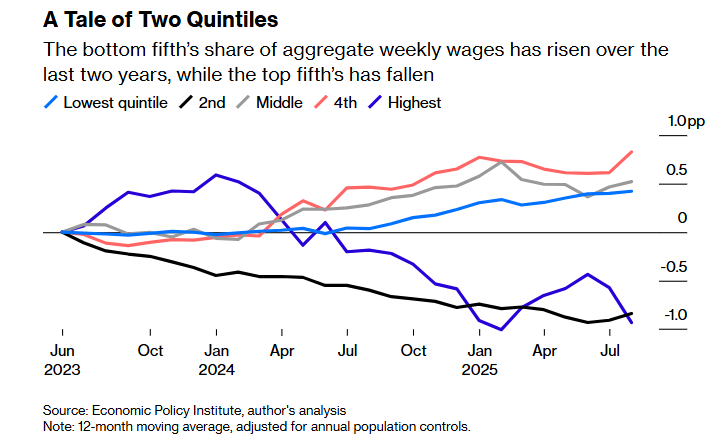

那么关于美国出现“K型复苏”的说法呢?也就是高收入消费者主导了大部分经济增长,而低收入家庭则陷入困境?

这种担忧并非毫无根据。如果劳动力市场确实正在放缓,最底层的劳动者首当其冲,风险最大。

但对于消费支出分布的各种估算,尤其是来自某一家私营机构的数据,我建议格外谨慎。虽然政府每月会公布总体消费支出数据,但那些能细致追踪不同家庭状况、并用于验证私营数据来源的可靠数据,往往要滞后数年才能获得。

目前掌握的数据让“K型”叙事显得不那么明确。

美国经济分析局公布的数据显示,截至2023年,收入最低的20%家庭占到消费支出的9%,这一比例高于疫情前的任何时期。纽约联邦储备银行的消费者预期调查显示,在截至2025年8月的12个月中,年收入在5万美元以下、5万到10万美元之间以及10万美元以上的家庭,其消费支出增幅都非常相似,约为4%。

此外,虽然消费支出与工资不完全相同,但两者高度相关。在过去两年中,10分位的通胀调整后周薪虽然略低于高收入群体的增速,但仍有约2%的增长。

而且,收入最低的20%群体,其在总周薪中的占比实际上有所上升,而收入最高的20%群体的占比则下降了。

这些叙事都不是凭空捏造的,每一种说法可能都包含一定真实因素。但都带有注脚,也有很多细节无法用一句话概括。

在当前美国经济高度不确定和快速变化的背景下,任何单一的解释都不可能完整说明全局。