三大股指——标普500指数、道琼斯指数和纳斯达克指数——上周全部再次创下历史新高。标普500指数目前已从4月低点上涨33.75%,年初至今上涨13.3%。市场已逐渐习惯白宫政策的不确定性,同时对人工智能热潮的乐观情绪仍在持续。

此外,美国联邦储备委员会上周启动了新一轮宽松措施,货币政策环境更加支持市场。

然而,摩根士丹利由迈克·威尔逊带领的策略师团队警告,如果美联储未能满足投资者的预期,市场可能出现动荡。

目前,交易者押注今年美联储将在现有4.00%至4.25%的区间基础上,再降息50个基点的可能性非常高。事实上,联邦基金期货市场预计,到明年此时,官方利率将降至3%左右。

但威尔逊描绘的经济状况却未必需要如此激进的降息。他说:“我们的观点保持一致,即滚动式衰退已经随着解放日过去而结束,现在我们正处于早期复苏/滚动复苏的阶段,企业盈利增长可能会强于预期。”

“滚动式衰退”(rolling recession)指的是一种分阶段、分行业的经济衰退。不是整个经济同时陷入全面衰退,而是不同的行业、不同的经济部门在不同时间出现低迷,然后逐步恢复。

这一转变正在得到验证。分析师的盈利预期修正正在加快,这与采购经理人指数等指标的改善相互印证。

威尔逊接着说:“在过去3到4年增长疲弱的经济和市场领域,积压需求正日益显现。这些领域包括住房、短周期工业、消费品、运输、商品等。”

威尔逊认为,这意味着美联储的政策并不像经济周期此阶段往常那样宽松。原因在于,美联储的双重目标中,就业市场并未糟糕到需要强力刺激,而通胀又仍顽固地高于2%的目标。

他说:“美联储的反应机制与市场在降息速度上的需求之间的矛盾,是近期股市的风险。而且在季节性表现较弱的窗口期,我们对此保持谨慎。”

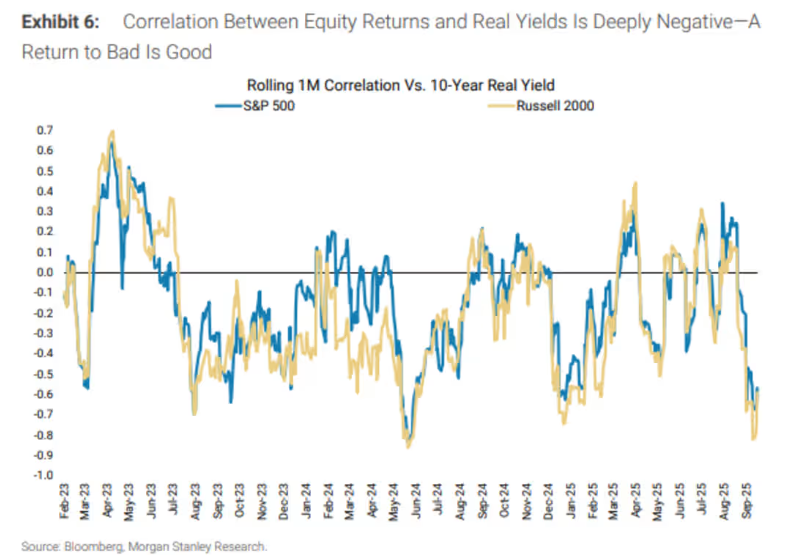

股市希望看到更低利率的证据,可以从股票收益与实际收益率之间的滚动相关性看出,目前这种相关性已显著为负。换句话说,经济数据不好,反而被视为利好股市。

市场的危险在于,如果美联储认清“滚动衰退/复苏”的动态,决定没有必要大幅宽松。

“从经济角度看,这或许是正确的决定。但市场已提前消化了更多降息预期,所以从市场角度,这将令人失望,并可能阻碍完整的早期周期轮换,最终导致低质量股票和小盘股相对跑赢。”威尔逊说。

这可能因流动性趋紧而进一步恶化。美联储正在继续量化紧缩,即出售资产负债表上的资产,而财政部的大规模发债和企业高水平的债券发行,也在加剧流动性收缩。

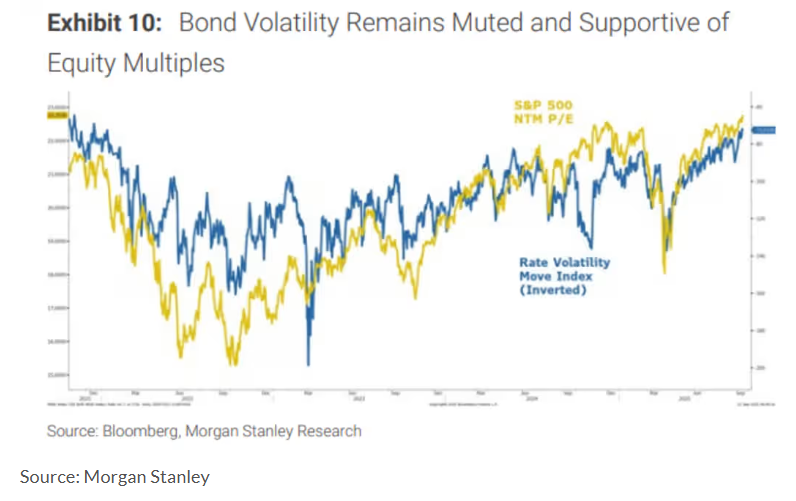

威尔逊表示,流动性压力最早可能体现在担保隔夜融资利率与联邦基金利率之间的利差。交易者还应关注美国银行美林MOVE指数,这是衡量美国国债波动预期的指标。

MOVE指数目前为72.5,接近四年低点,如果明显上升,可能意味着国债市场紧张正在加剧。

威尔逊说:“虽然目前似乎还不是问题,但我们认为流动性压力会首先出现在这里。如果美联储不应对这一潜在风险,可能导致股市出现一次急剧而深刻的回调。”(市场观察)