美光财报前瞻:当前存储供应格局揭示了什么?

美光财报前瞻:当前存储供应格局揭示了什么?

存储器一直是与人工智能(AI)相关的最热门投资主题之一。对DRAM、HBM和NAND存储器的需求正在增长,这主要受到模型训练和推理的双重驱动。HBM的情况尤其如此,预计未来几年其需求的复合年增长率(CAGR)约为30%。

为什么供应形势如此紧张?答案基本上是各种利好因素构成的“完美风暴”。

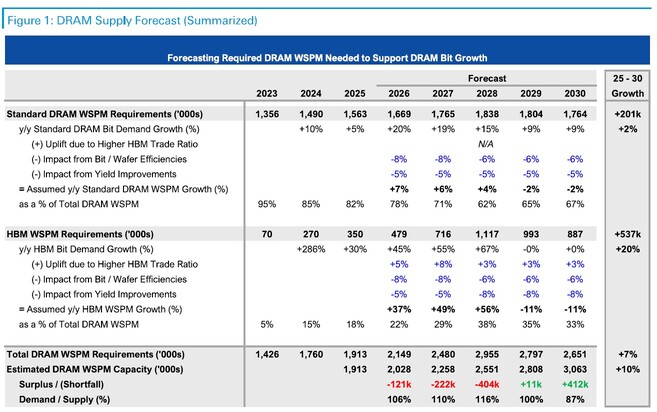

Nvidia和AMD等GPU巨头的产品需要HBM,从而推高了需求。HBM是一项相对较新的技术,不像传统的DRAM和NAND那样拥有二级市场。因此,原始的DRAM产能越来越多地被分配给HBM。问题的关键在于,HBM消耗的晶圆量是非HBM DRAM的三倍,随着生产重心从DRAM转向HBM,这导致DRAM供应减少,价格上涨。此外,从零开始建造一座存储芯片生产厂大约需要两年时间,这也加剧了供应紧张的局面。

在NAND方面,情况也好不到哪去,因为供应商正将NAND生产设施转换为DRAM,并抑制NAND供应以抬高价格。三星和SK海力士已将其2026年的NAND晶圆产量较2025年削减了约5%至10%。

从行业角度来看,随着计划中的生产工厂投入运营,我们可能会在2028-2029年起看到明显的供应改善。

市场已经达成共识,这并非一个典型的周期,而更多是一场长期的结构性变革。我们不能否认美光 (MU)等厂商因此获得的巨大财务提振。

对于2026财年第二季度,MU预计营收增长 137%,EPS增长 450%。这些都是NVDA巅峰时期的数字。更不用说,由于MU拥有的巨大定价权,其毛利率已从此前30%以上的高位提升至近70%。

指标 | 2025财年第二季度(实际) | 2026财年第二季度(一致预期) | 同比变化 (%) |

营收 | 80.5亿美元 | 约190.7亿美元 | 137% |

Non-GAAP EPS | 1.56美元 | 约8.58美元 | 450% |

毛利率 | 37.9% | 约68.5% | 3,060个基点 |

Micron 2026年的HBM产能已经售罄,但三星和SK海力士的情况并非如此。MU近期停产了面向消费者的Crucial品牌,以将每一片可能的晶圆都转移到AI/企业级领域。目前几乎没有剩余的“未分配”硅片可供调配。预计在2026日历年,Micron的总DRAM晶圆产能将保持在每月约36万片。公司有两座在建工厂,将于2027年开始投产。

- 美国爱达荷州博伊西(Boise)——预计2027年上半年首次产出

- 中国台湾铜锣——预计2027年下半年首次产出

三星的情况则不同(其拥有充足的厂房空间可供利用,且良率仍有提升空间)。SK海力士的良率已达到较高水平,但与三星一样,它仍可以转换闲置产能(韩国清州)。

公司 | 2025年产能(片/月) | 2026年产能(片/月) | 净变化 (%) |

三星 | 759,000 | 793,000 | 4.5% |

SK海力士 | 597,000 | 648,000 | 8.5% |

Micron | 360,000 | 360,000 | 0.0% |

考虑到旺盛的需求和提高单价的能力,产能限制目前可能还不是问题,但如果MU的生产面临瓶颈,则意味着MU可能会落后于另外两家竞争对手。

在存储器这样的大宗商品化行业,这听起来像是一个“幸福的烦恼”——供应有限赋予了在协商更高价格时极强的议价能力;然而,这种逻辑存在不少问题。

- 收入受限,即使想卖也无法多卖,因此收入增长将完全取决于价格上涨。

- MU面临失去市场份额的风险,在SK海力士和三星锁定利润丰厚的合同时,MU却受困于供应瓶颈。

- 缺乏“余力”可能会阻碍MU进一步研发新一代HBM产品,导致MU在技术上落后。随着Nvidia每2-3年开发一次新配置,三大存储巨头都面临着不断创新的压力。

2026年3月,有传闻称NVDA在Rubin生产中可能会优先考虑SK海力士和三星,据报道Micron已被转移至“Rubin CPX”——一款中端、面向推理的加速器。之所以这一点至关重要,是因为Nvidia是HBM存储器最重要的客户,占据了近70%的需求。

SK海力士与三星相较于美光的其他结构性优势除了拥有更大的产能空间外,SK海力士和三星可能还具备其他一些优势。

例如,三星的垂直整合程度更高。它拥有存储芯片晶圆厂和封装厂,由于无需外包而具备供应链优势。另一方面,SK海力士与台积电的关系更为深厚,这可能有助于台积电在决策中优先考虑这家韩国巨头,而非美光。

在政府扶持方面,MU正获得来自美国政府的慷慨援助,但SK海力士和三星1)业务重心更集中在韩国(而MU的供应链更为全球化);2)韩国政府正在大力投资物理基础设施(如电网等)。此外,由于电费和劳动力薪酬较低,在韩国运营工厂的成本可能比在美国便宜20-30%。

结语从估值角度看,MU 依然极具吸引力,其远期市盈率仅为 13.79,但盈利增长却高达 4-5 倍。再次强调,这些数据堪比 Nvidia,但即便如此,Nvidia 的市盈率也要高得多。

然而,供应紧张的预期已在很大程度上反映在价格中。目前,MU 若要进一步上涨,则需要证明 2028 年之后市场对存储芯片的需求将更加强劲。

此外,若将 MU 与三星(Samsung)和 SK Hynix 这两家同行对比,MU 在提升供应和优化供应链方面的空间有限,这可能导致业绩表现出现分化。目前尚未观察到这种现象,但在未来供需动态正常化的情况下,这三家公司未必能全数胜出。

原文链接

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。