突发事件来袭怎么投?复盘80年40多次冲击:市场更怕TA而非战争本身

突发事件来袭怎么投?复盘80年40多次冲击:市场更怕TA而非战争本身

FX168财经报社(北美)讯 LPL Financial投资组合策略师George Smith指出,尽管金融市场每天都在对各种突发事件做出反应——从当前的伊朗战争等地缘冲突,到恐怖袭击、政治动荡、企业危机以及系统性金融冲击——但历史一再证明,市场的韧性往往远超大多数投资者的直觉判断。

在向Kitco News分享的一份分析中,Smith回顾了超过80年的市场历史,梳理股票、贵金属等关键资产在重大“意外事件”发生时的典型表现,并试图回答一个核心问题:哪些因素真正决定冲击过后的回撤深度与修复周期。

历史规律:冲击往往“来得快、去得也快”Smith在分析开篇指出,重大突发消息确实可能引发市场的快速下跌,但这种反应往往持续时间不长。

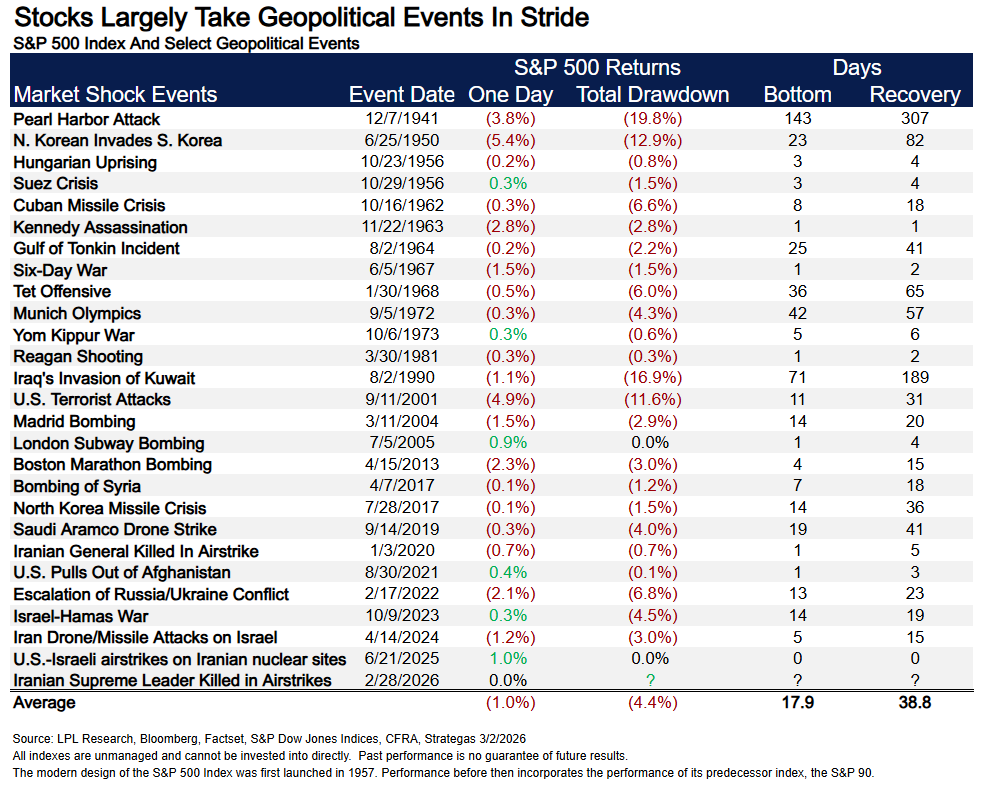

他写道,在二战以来超过二十多起重大地缘政治事件中,标普500指数的平均单日跌幅仅约为1%。换言之,即便看似“足够戏剧化”的世界事件,通常也只会触发显著但并非灾难性的下挫。历史数据显示,市场往往能够较快吸收冲击并趋于稳定——平均在18天内见底;而标普500指数回到事件发生前水平的平均时间则不足39天。

他同时强调,事件本身的“规模大小”,并不必然决定市场冲击的“幅度大小”。

在Smith看来,决定市场能否扛住冲击的关键,不在于新闻标题有多吓人,而在于宏观基本面是否已经脆弱,尤其是“是否处在衰退附近”。

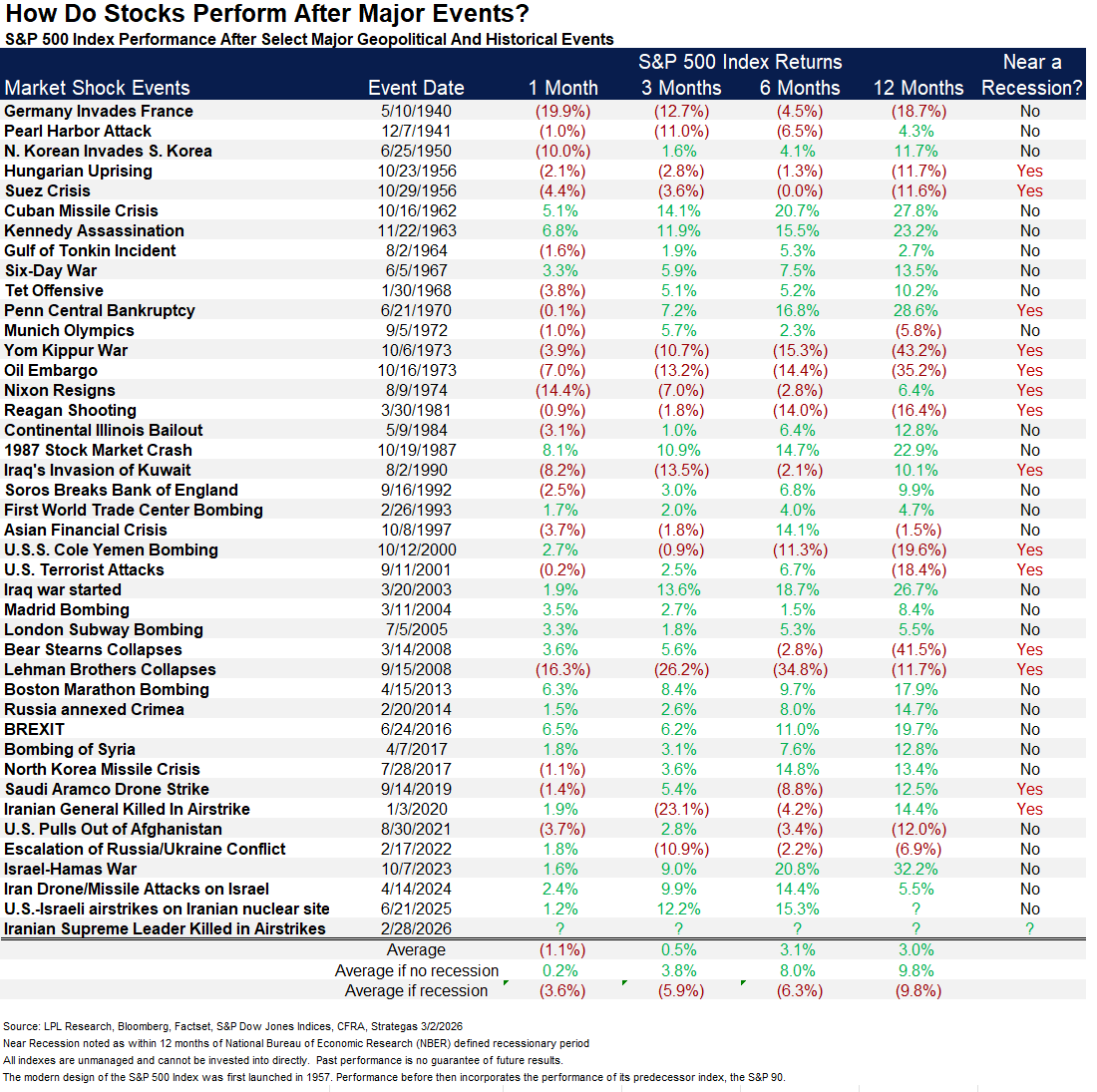

“决定冲击之后市场表现的最重要因素,是经济是否已经处于或接近衰退。”Smith表示,如果冲击发生在经济扩张期,市场在随后一个月通常表现为持平到小幅上涨,并在未来三个月、六个月以及12个月呈现正回报;在非衰退时期,冲击发生后的12个月平均回报为 9.9%。但如果冲击发生在衰退附近,市场往往在各个时间维度都下跌,衰退附近冲击发生后的12个月平均回报为-11.5%。

他指出,这一模式符合直觉:冲击会带来波动,但很少真正“掀翻”一个基本面健康的经济;然而当经济本就脆弱时,突发事件可能加速或放大既有的下行压力。

跨资产“避险剧本”:黄金与黄金矿企常成赢家Smith还总结了“冲击事件”下的跨资产表现,并指出贵金属及黄金矿企在这类时期往往是相对稳定的受益者之一。

在股票内部,表现更好的行业通常是与冲突相关、或具备防御属性的板块。他表示,冲击事件往往会在短期内推动市场风格轮动,公用事业、必需消费品、黄金矿企以及国防军工等板块更容易获得相对优势;而成长型与周期型板块在“增长担忧”主导的波动窗口期通常落后,但在不确定性消退后往往出现反弹。

在其他权益类资产方面,Smith认为其行为也相对可预测:随着波动上升,小盘股往往跑输;而美元在地缘冲突时期通常扮演避险资产角色,其走强也往往会对未对冲汇率风险的非美股票构成压力。

债市、油价与黄金的典型路径固定收益市场往往在危机时期吸收从高风险资产流出的流动性。Smith表示,冲击事件通常引发“避险买盘”,在增长预期走弱时推低美债收益率,并迫使市场重新评估利率政策预期。但如果冲击涉及能源供给扰动并推升通胀预期(例如油价冲击),收益率可能会先上行,随后随着风险厌恶加深再回落。

能源市场则常常在事件初期快速定价风险溢价。Smith指出,地缘压力出现后,油价往往因“潜在供应风险”而上冲,能源股也常常阶段性跑赢;但一旦实际供给与运输链条被证明仍具韧性,价格压力就会逐步缓和,风险溢价随之回吐——而这也是市场在本周所呈现的典型交易路径。

至于黄金与整个贵金属板块,Smith认为其在冲击时期的相对优势更为稳定。他写道,黄金仍是全球突发冲击中最可靠的避险资产之一,常见的市场模式包括:事件初期资金快速流入,以及在通胀预期因冲击上行时维持偏强表现。不过他也补充称,若避险资金推动美元大幅走强,尤其在贵金属前期已经大涨、技术面处于超买状态时,美元走强可能阶段性压制金价——这一点在3月3日的盘面中已有体现。

结论:别追逐标题,而要看周期与基本面Smith总结称,冲击事件确实会在短期扰动市场,但对中长期方向而言往往只是“次要驱动”,除非经济基本面已经在恶化。

他表示,尽管全球突发事件在当下看起来令人不安,但历史经验支持更为纪律化、长期主义的投资方法(同时他也提醒,历史表现不代表未来)。冲击事件会带来波动,却很少造成持久伤害;真正决定结果的,是经济是否已经变差。对投资者而言,关键不在于预测下一条新闻头条,而在于理解经济周期、保持多元分散,并尽量避免在短期剧烈波动中做出情绪化决策。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。