摆脱对伊朗战争的恐惧吧!史上最大规模之一的“三巫日”逼近,华尔街还能涨?

摆脱对伊朗战争的恐惧吧!史上最大规模之一的“三巫日”逼近,华尔街还能涨?

FX168财经报社(亚太)讯 美国股市已经开始收复本周早些时候的跌幅。许多投资者担心,与伊朗持续的冲突可能会在金融市场引发更大的波动。数据显示,对看跌期权的需求正在上升——这种期权可为股票组合提供短期下行保护。

不过,一位华尔街知名策略师表示,他认为这场冲突对美国股市造成的最坏影响,至少在目前阶段,可能已经过去。

在网上发布的评论中,Citadel的 Scott Rubner——他曾在高盛担任战术策略师并因此成名——用多张图表来阐述他的观点。

Rubner 在公开的评论中写道:“我们撤销战术性看空观点,并认为市场有望在月中前出现反弹,波动率回归常态将成为催化剂。预计在期权到期之前市场仍将震荡,之后灵活性会增强;而 4 月可能提供一个更可持续的重新加仓窗口。”

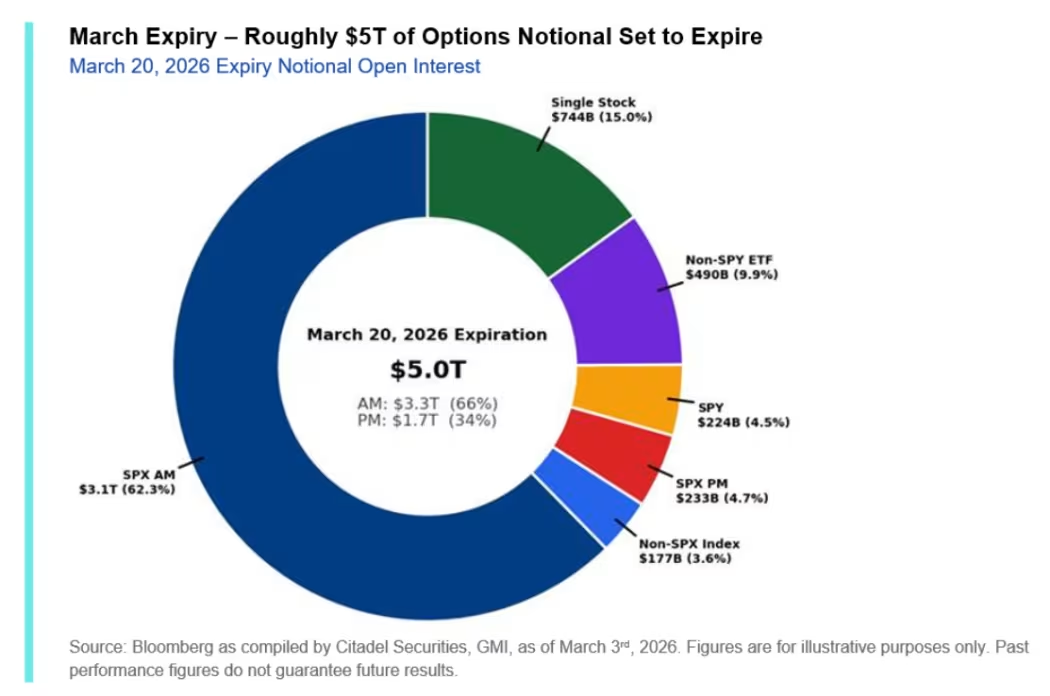

这段“金融行话”的意思是:Rubner 预计股市最终会走高。不过,他的看多逻辑很大程度上取决于 3 月的期权到期日——3 月 20 日。根据Citadel的数据,本次季度“三巫日(Triple Witching)”可能会成为史上规模最大的之一。

期权到期与“三巫日”

约 35% 的美国期权存量敞口将在 3 月 20 日 到期。当日,与 指数、个股与 ETF 的期权以及股指期货相关的合约将在同一天集中到期。该情况每季度发生一次,市场人士称之为“三巫日”。

Rubner 表示,当天与约 5 万亿美元标的名义价值挂钩的合约将“化为乌有”(到期消失);不过该数字在到期前仍可能波动。通常,买方购买期权合约只需要支付合约所控制股票价值的一小部分。

(来源:Citadel)

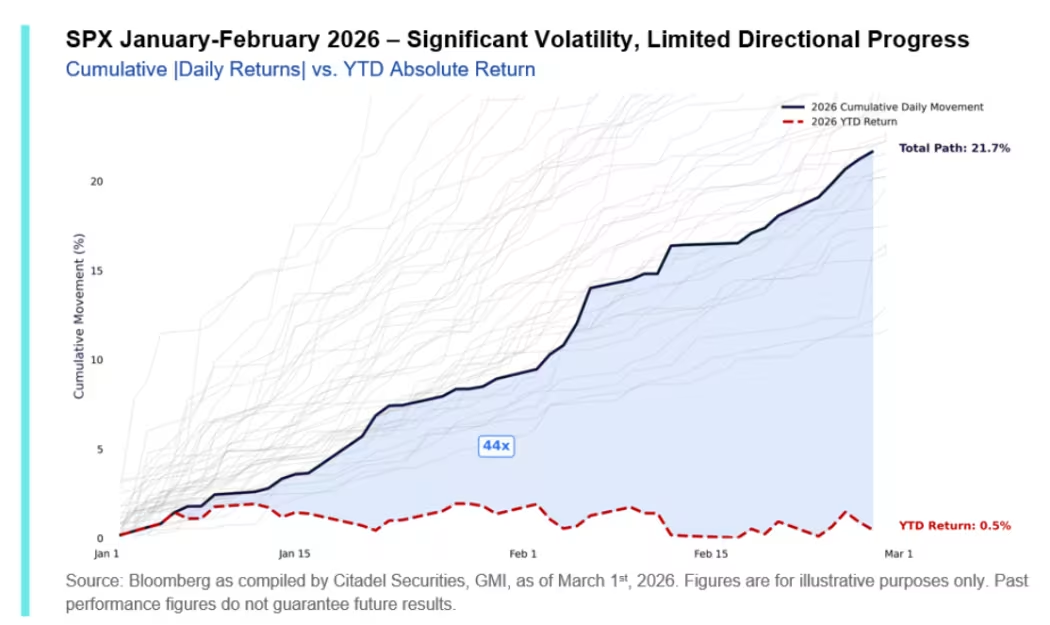

随着合约到期,作为卖方的做市商可以调整其对冲头寸;Rubner 认为,这种对冲调整可能为标普 500 指数最终走高创造条件。

近期该指数走势“很颠簸”,但几乎没有取得实质进展。Rubner 用一张图对比了指数今年以来的累计日波动幅度与年初至今的回报:在期权集中到期后,他认为标普 500 将拥有更大的“向上灵活性”。

(来源:Citadel)

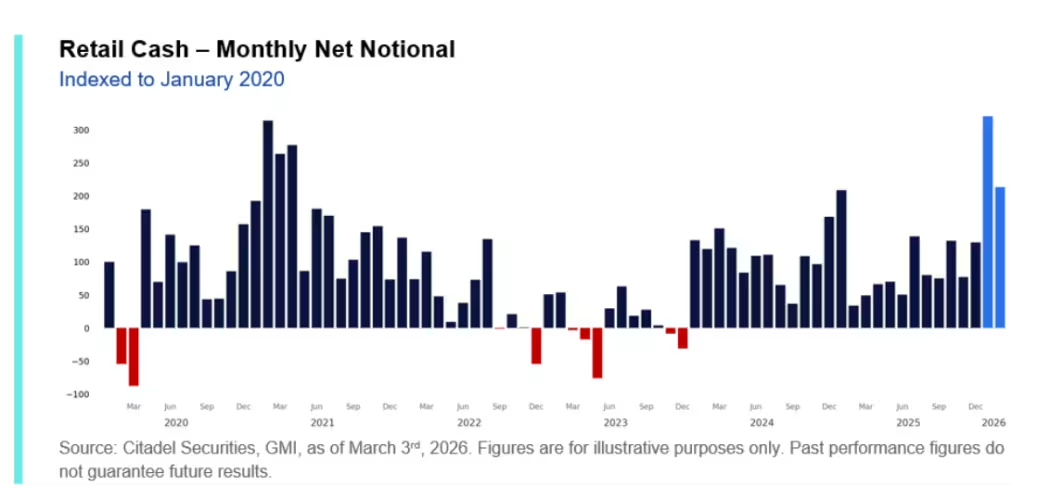

散户仍在“逢低买入”

个人投资者仍是美国股市的重要力量,为股市提供了“地板”。即便软件股大跌,散户交易者也会进场抄底——Vanda Research 的数据如此显示。

(来源:Citadel)

Citadel的图表显示,散户参与度在 2026 年初对市场健康的作用,与 2025 年同样关键。

Rubner 表示:“散户的逢低买入偏好在 2026 年初的资金流中依然是主导力量。今年以来,在我们平台上,标普下跌日的平均净名义交易量是上涨日的 2.5 倍。虽然 2 月整体的日均净名义交易量有所降温,但逢低买入的强度反而上升。”

1 月散户流入创下月度纪录;2 月的表现相较历史也仍然强劲。

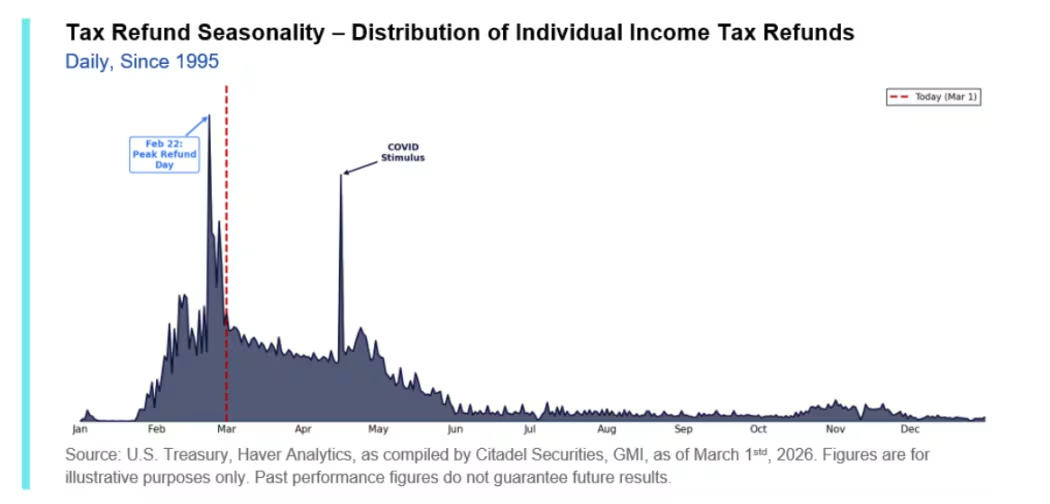

退税资金

Rubner 表示,退税资金历史上往往会流入股票等风险资产。退税发放通常在 2 月下旬开始加速,而由于特朗普总统的减税政策,今年预计发放总额会异常庞大。

(来源:Citadel)

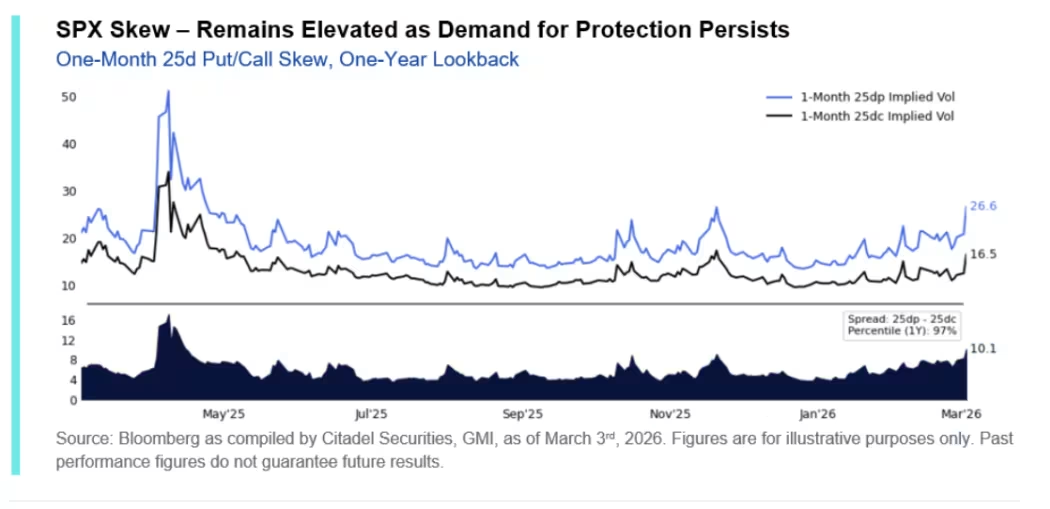

“偏度”过高

从期权市场看,下行保护需求极其强劲。这并不令人意外。但投资者可能不知道:期权市场的极端仓位有时反而会预示未来出现“反转”。

任何利好消息都可能促使期权交易者开始对冲获利了结(卖出/平掉保护性头寸),从而对股市形成额外的上行压力。

(来源:Citadel)

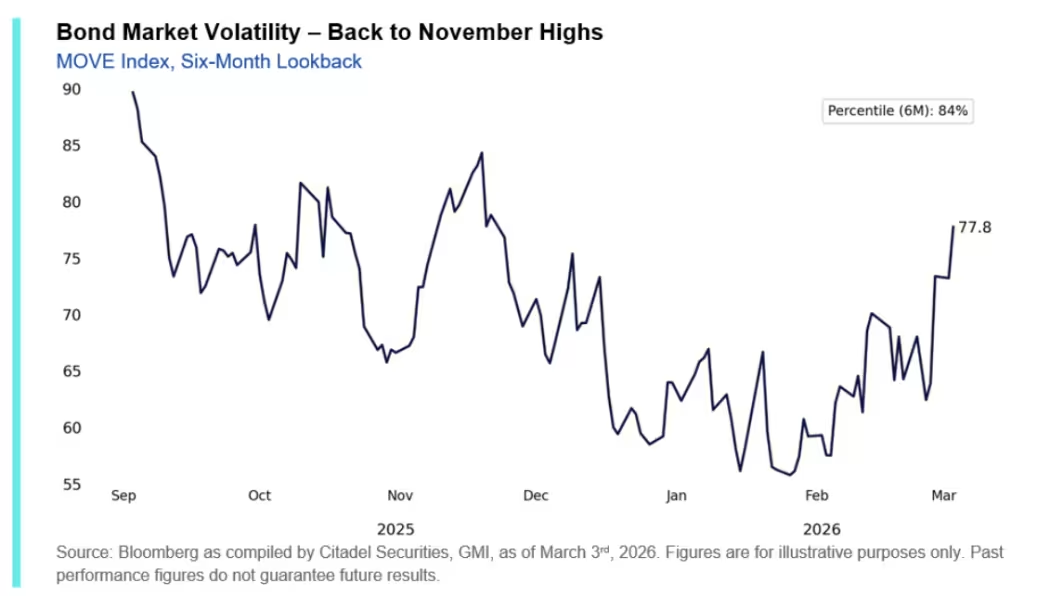

跨资产波动在上升

大幅波动的不只是美股。债券、原油等资产的波动指标也在抬升。其中一个指标是 ICE BofA 的 MOVE 指数(衡量美债隐含波动率),它已触及自去年年末以来的最高水平。

这可能会给量化/算法资金带来更多机会:这类资金通常把隐含波动率作为模型关键输入。一般而言,波动率上升时资金会去杠杆;当波动率看似见顶后,可能会重新加杠杆,或转而“做空波动”。

(来源:Citadel)

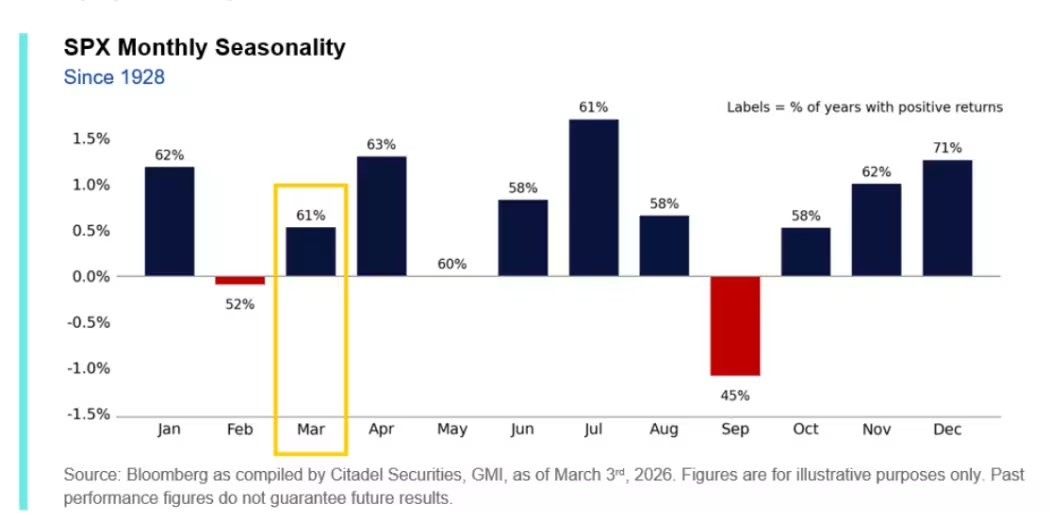

季节性更有利

历史上,3 月和 4 月对股市的“季节性表现”明显强于 2 月。

自 1928 年以来的标普 500 月度季节性数据显示:3 月和 4 月往往表现强劲,且正收益年份占比超过 60%。而 2 月的正收益占比较低,平均收益为负。

(来源:Citadel)

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。