炮火之下必有暴跌?复盘17次地缘危机后的股市:真实走势令人意外

炮火之下必有暴跌?复盘17次地缘危机后的股市:真实走势令人意外

FX168财经报社(北美)讯 中东战事升级在周二显著冲击全球风险情绪,美股盘中一度出现超过2.5%的集体下挫,但历史经验显示,地缘政治冲击引发的市场波动并不罕见,且在很多情况下并不会长期持续。随着周三(3月4日)早盘市场情绪回暖,投资者开始重新评估:这轮波动究竟只是“短期惊吓”,还是会演变为更持久的风险重估。

在伊朗冲突升级的背景下,标普500指数周二收跌0.94%,道琼斯工业平均指数下跌0.83%,纳斯达克综合指数下跌1.02%。不过在当日早盘,三大指数均曾下跌至少2.5%。市场人士指出,盘中急挫主要与投资者担忧全球贸易与能源运输可能受阻有关,尤其是原油运输通道面临不确定性。

随后,特朗普宣布美国将推动船只通过霍尔木兹海峡这一关键航线的通行安排,市场对供应链冲击的担忧有所缓和,三大指数跌幅也随之明显收敛。

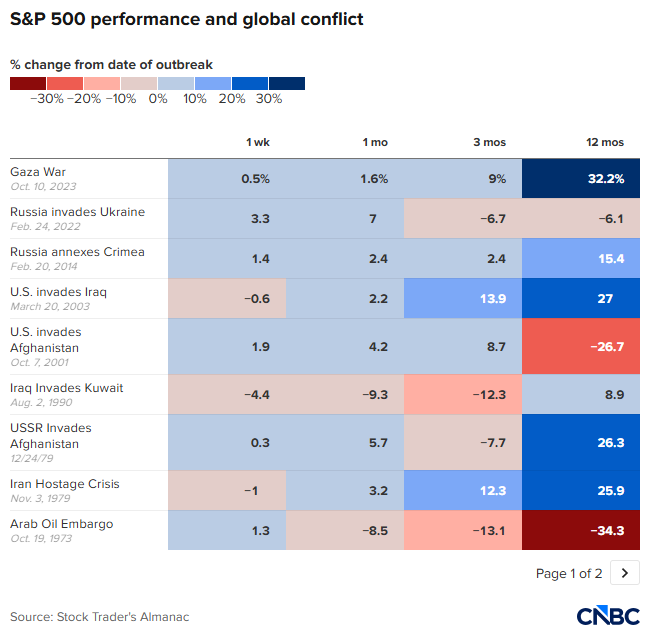

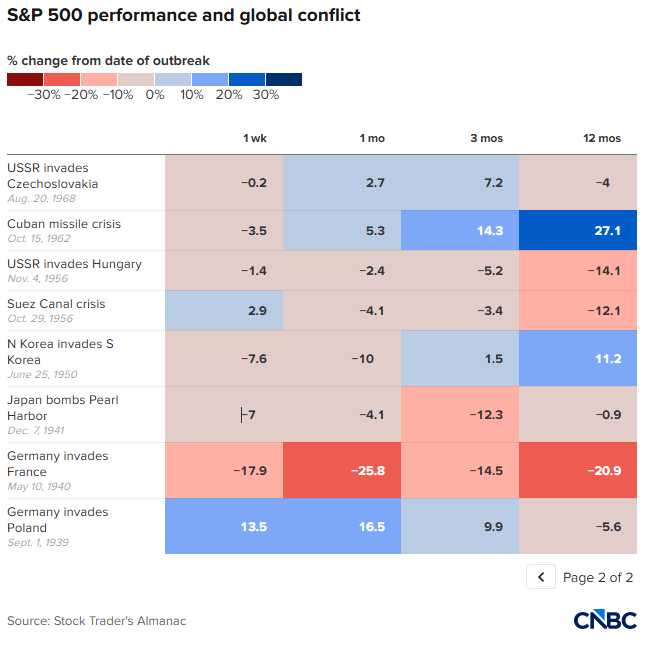

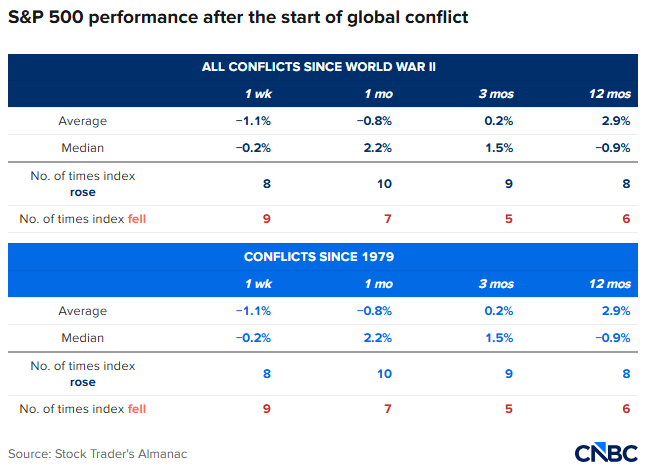

历史规律:地缘“第一波冲击”往往出现,但未必长久《Stock Trader’s Almanac》(股票交易者年鉴)对1939年以来17次地缘政治重大冲击的统计显示,标普500指数在“初始冲击”后的一周平均跌幅为1.09%。

从单个案例看,波动幅度差异显著:最大的一周涨幅出现在1939年9月1日德国入侵波兰后的一周,标普500指数上涨13.51%;最大的一周跌幅出现在1940年5月10日德国入侵法国后一周,标普下跌17.90%。

(图源:Stock Trader’s Almanac、CNBC)

而在上述两起事件发生后的一年,标普500指数分别录得-5.55%与-20.87%的跌幅,显示在更极端的战争冲击下,市场中长期表现可能出现明显分化。

在更近的案例中,2022年2月24日俄罗斯入侵乌克兰后,标普500指数首周反而上涨3.27%,但一年后指数下跌6.05%。年鉴主编Jeffrey Hirsch表示,当时战事爆发后的宏观底色“更弱”,通胀上行压力已在酝酿之中。

一年维度:平均仍上涨2.92%,但“油价与宏观底色”决定分化统计还显示,在地缘危机爆发后的12个月,标普500平均上涨2.92%。其中,最大的一年涨幅出现在2023年10月7日加沙战争爆发后的一年,标普上涨32.2%;而最大的一年跌幅出现在1973年10月19日阿拉伯石油禁运后的一年,标普下跌34.30%。

(图源:Stock Trader’s Almanac、CNBC)

Hirsch指出,当前仍处于冲突早期阶段,从市场定价来看,投资者尚未完全押注“长期化”。他强调,如果市场认为冲突会持续拖累经济,油价通常会更明显、更持续地上行。虽然在美以对伊朗发动打击后油价一度飙升,但其后出现回落,也被部分投资者视为风险尚未“完全失控”的信号之一。

与此同时,CBOE波动率指数VIX(衡量未来30天标普波动预期)在周二约为23。相比之下,2025年4月因关税与政策不确定性引发市场大跌时,VIX曾飙升至52.3。这一对比也反映出当前市场紧张程度虽上升,但尚未达到极端恐慌状态。

投资建议:不要因“战事头条新闻”轻易推翻策略在投资者层面,多位理财顾问强调,历史经验证明市场最终往往会修复,关键是避免在情绪最强烈时做出极端决策。注册理财规划师、Claris Financial Advisors创始人Lee Baker表示,如果投资者已有明确的投资策略,应尽量坚持执行,而不要因为“看到战争就认为一切会结束”而冲动改变配置。

对于长期投资者——即未来多年甚至几十年都不需要动用投资资产的人群——理财机构普遍建议保持耐心,以时间换取波动消化。研究也显示,错过市场最佳交易日会显著损害长期回报:Hartford Funds的统计指出,如果在截至2024年的30年周期内错过股市最好的10个交易日,投资回报可能被“腰斩”;若错过最好的30个交易日,回报可能减少83%。

该研究还显示,市场78%的最佳交易日发生在熊市期间(约50%)或牛市初期两个月内(约28%),这意味着在剧烈波动中“离场”更可能错过反弹窗口。

不过,理财顾问也提醒,如果市场波动已明显影响投资者睡眠与情绪,这往往意味着需要重新评估自身风险承受能力与风险偏好。Baker表示,调整通常并不意味着“砍仓止损”,而可能是通过小幅降低股票仓位、提高债券比例来换取更高的心理舒适度,例如将80%股票/20%债券调整为75%、70%或60%股票并相应增加债券配置,以便投资者能在波动环境中更稳地执行长期计划。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。