下周重磅事件:中东火药桶爆燃!全球市场开启极端预警模式 下周非农恐遭战火“截胡”

下周重磅事件:中东火药桶爆燃!全球市场开启极端预警模式 下周非农恐遭战火“截胡”

FX168财经报社(北美)讯 周六(2月28日),美国与以色列联手对伊朗发动了大规模袭击。此次行动直接针对伊朗领导层,将中东局势推入了一场前所未有的冲突风暴。美国总统唐纳德·特朗普表示,此次行动旨在消除安全威胁,并为伊朗人民提供推翻其统治者的机会。

袭击发生后,波斯湾地区的产油国陷入极度焦虑。德黑兰方面迅速做出反应,向以色列发射导弹。目前,中东局势正处于螺旋式升级的危险边缘。

据四位贸易消息人士透露,受袭击影响,多家石油巨头和顶级贸易公司已宣布暂停经由霍尔木兹海峡(Strait of Hormuz)的成品油与原油运输。

全球顶尖分析师普遍预计,周一金融市场开盘将出现极端波动:

瑞穗银行(Mizuho)宏观研究主管 Vishnu Varathan: 他警告称,即使不发生全面封锁,油价也极易出现 10-25% 的溢价。若霍尔木兹海峡遭到封锁,溢价将直逼 50%,这将是一个足以改变市场规则的风险事件。

华侨银行(OCBC)策略师 Christopher Wong: 黄金等避险资产预计将出现“跳空高开”,而风险资产(如高贝塔货币)则将面临剧烈抛售。

Vantage Point 资产管理公司 CIO Nick Ferres: 他直言能源股和黄金是周一最明确的上涨板块,目前能源资产的估值依然偏低,具有极大的溢价空间。

汇市方面,尽管投资者本周下调了对美联储降息的押注,但美元对多数主要货币依旧“站不稳”。美元指数本周总体承压,仅在对日元的交叉盘中表现相对突出。市场的“反常”之处在于:即便利率预期向美元有利方向修正,美元却仍难以走强。

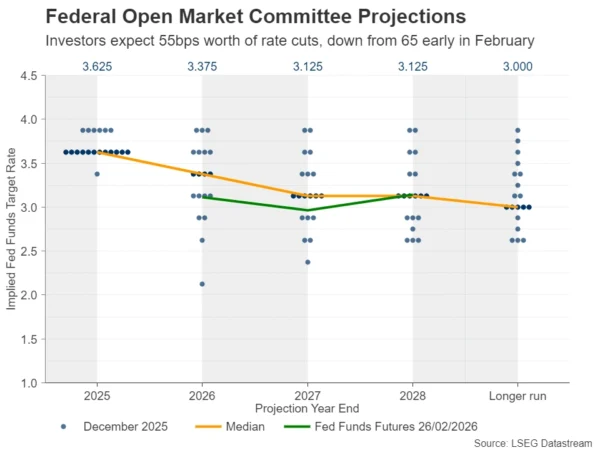

利率定价方面,投资者目前大致计入约55个基点的降息空间;而在2月初,市场预期约为65个基点,相当于两次25个基点降息,并对第三次降息给出超过50%的概率。利率预期之所以回撤,主要源于1月非农就业数据强劲后,部分美联储官员对“立刻继续宽松”态度趋于谨慎;此外,最新一次FOMC会议纪要(该次决议发生在就业数据公布前)显示委员会内部立场分化:一些委员在通胀居高不下时对加息持开放态度,另一些则倾向于在通胀进一步降温时支持更多降息。

美元偏弱的原因可能在于:即使只计入55个基点降息预期,美联储在主要央行中仍被视为更偏鸽派的一方,与澳洲联储(RBA)等央行之间的政策分化依旧明显,令美元缺乏趋势性优势。与此同时,美元也可能受到美国国内政策不确定性扰动——围绕特朗普关税的最新“拉锯战”成为市场焦点:在美国最高法院裁定特朗普部分关税举措违法后,特朗普宣布将依据不受该裁决影响的法律工具,对全球商品加征15%关税,引发新的不确定性。

下周聚焦ISM与非农就业报告展望下周,美元交易员很可能将目光锁定在2月非农就业报告(NFP)上。不过在非农之前,周一与周三公布的ISM制造业与服务业PMI也可能成为关键变量。亚特兰大联储GDPNow模型显示,美国经济增速可能从去年四季度的1.4%回升至今年一季度的3.1%;若ISM数据印证增长回暖,美元或有机会走强,因为市场将更确信美联储无需急于下调借贷成本。

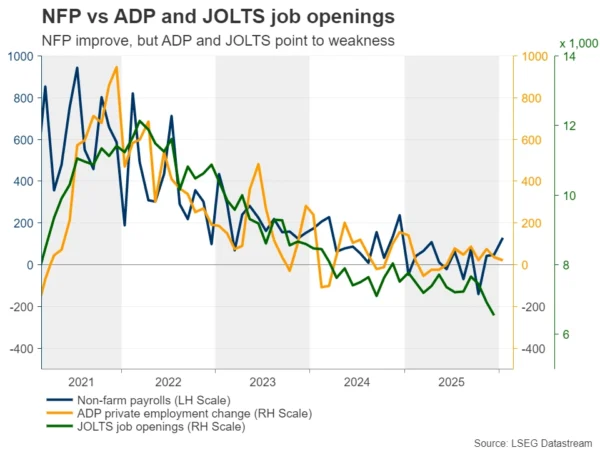

不过,鉴于美联储的“双重使命”——充分就业与2%通胀目标——投资者对ISM报告中的就业分项与价格分项可能会格外敏感。周三公布的ADP私营部门就业报告也将被用作周五非农的前哨指标。

值得注意的是,尽管美国劳工统计局(BLS)公布的1月就业表现强劲,但ADP此前报告的私营就业增速偏弱,同时JOLTS职位空缺在去年12月降至2020年9月以来最低。这意味着,若劳动力市场要让投资者进一步下调降息押注,可能需要更多“持续改善”的证据。另一方面,若美元想要出现更“有力度且更持久”的修复,利率预期可能需要进一步压缩到不足50个基点的降息空间——也就是市场开始动摇“2026年还会有第二次25个基点降息”的判断。

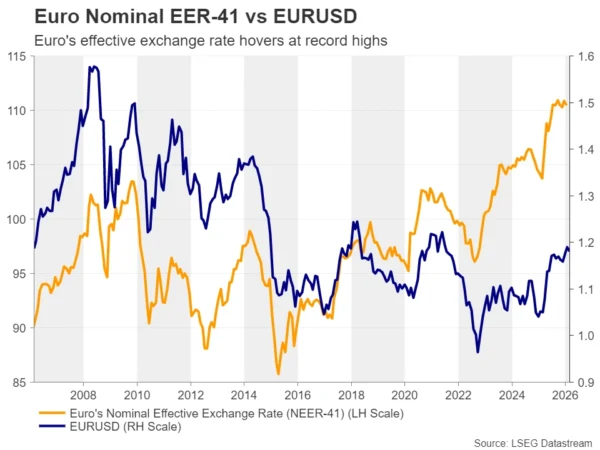

通胀会否抬升市场对欧洲央行降息的猜测?欧元本周守住涨幅,欧元/美元走势受益于欧洲央行(ECB)与美联储之间的政策预期分化。尽管欧洲央行官员在上一次会议上对欧元走强表达担忧,但随后表态强调近期无需政策转向,使市场仅计入到年底前降息的小概率(约25%)情景。

不过,由于欧元对欧元区41个主要贸易伙伴货币的名义有效汇率(NEER)仍徘徊在纪录高位附近,周二将公布的2月欧元区初值CPI可能成为焦点。

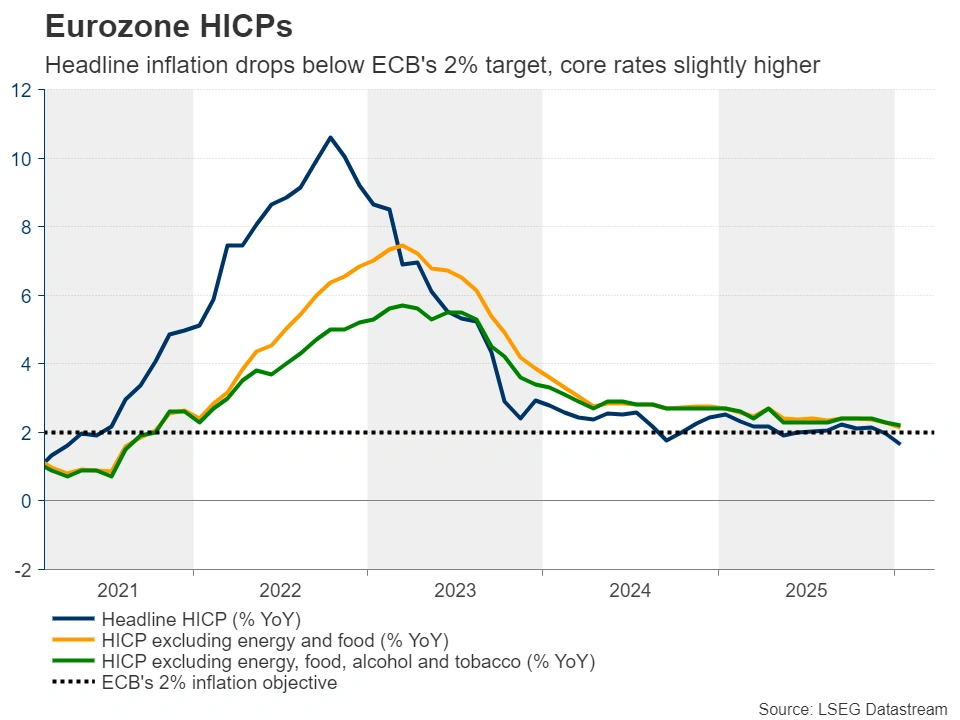

数据显示,欧元区1月整体通胀同比从1.9%放缓至1.7%;剔除食品、能源、酒精和烟草等波动项的核心通胀从2.3%回落至2.2%。若后续通胀进一步降温,市场可能担忧“强势欧元最终拖累经济”,从而推升对欧洲央行未来某个时点“预防性降息”的押注,进而对欧元构成压力。

周四公布的欧洲央行会议纪要也值得关注:若纪要显示部分委员曾讨论“因欧元过强而进一步降息”的选项,欧元可能承压。同日还将公布欧元区1月零售销售数据。

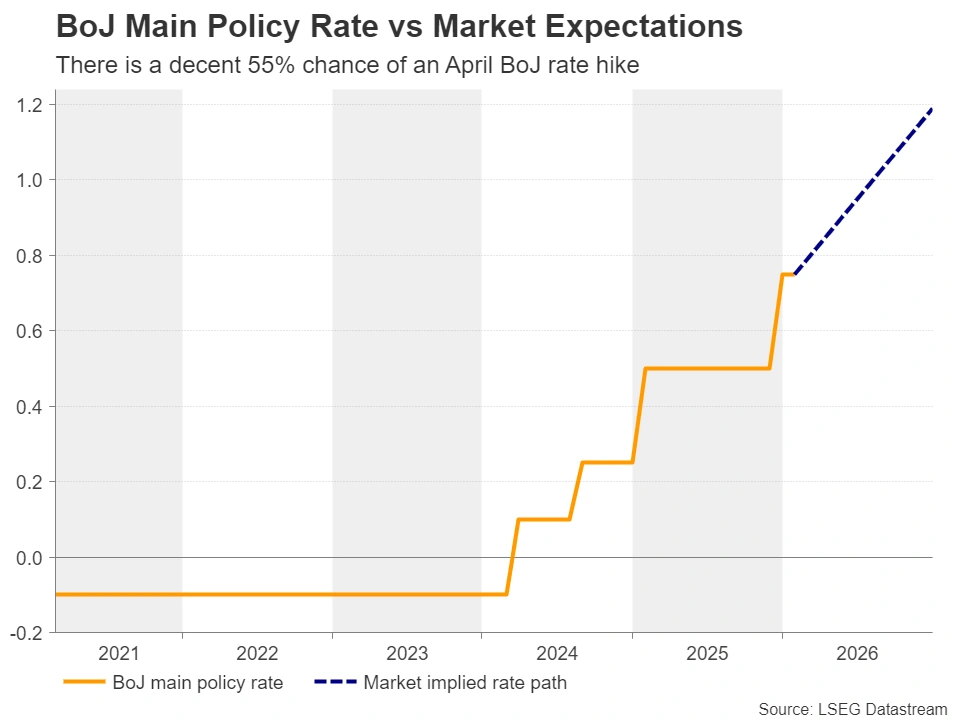

日银加息前景迷雾与就业数据考验日元本周进一步走弱,市场焦点重新回到日本首相高市早苗(Takaichi)推动更激进财政支出的计划,以及其对日银加息的态度。报道称,她在2月与日银行长植田和男会面时表达了对进一步加息的担忧,并在本周任命两名偏鸽派的政策制定者进入日银董事会,引发市场对加息路径的再评估。

不过,日银鹰派成员高田(Takata)强调“通胀过热”需要更多加息,市场对4月加息25个基点的概率升至约55%,对6月加息的定价则接近“充分计入”。整体而言,市场预期日银可能等待春季薪资谈判结果,再决定是否按下下一次加息按钮。

在此背景下,日本周二将公布1月就业报告。若就业进一步改善,可能强化“未来数月再加息”的预期,从而对日元形成一定支撑;反之,若数据疲弱,日元或再度承压,但过快贬值也可能触发日本财务省的口头干预甚至干预警告。美元/日元因此可能仍处于“无明确趋势、波动加大”的震荡阶段。

澳洲GDP与瑞士通胀同样关键澳元继续受益于澳洲联储与美联储之间的政策预期分化。本周澳洲通胀数据粘性较强,使市场对3月17日“连续加息”的概率维持在约20%这一“不高但仍可观”的水平。因此,若周三公布的澳大利亚四季度GDP及中国2月PMI表现强劲,作为商品货币的澳元或延续上行,因为投资者将更确信澳洲联储仍可能继续加息。周四澳大利亚还将公布贸易数据。

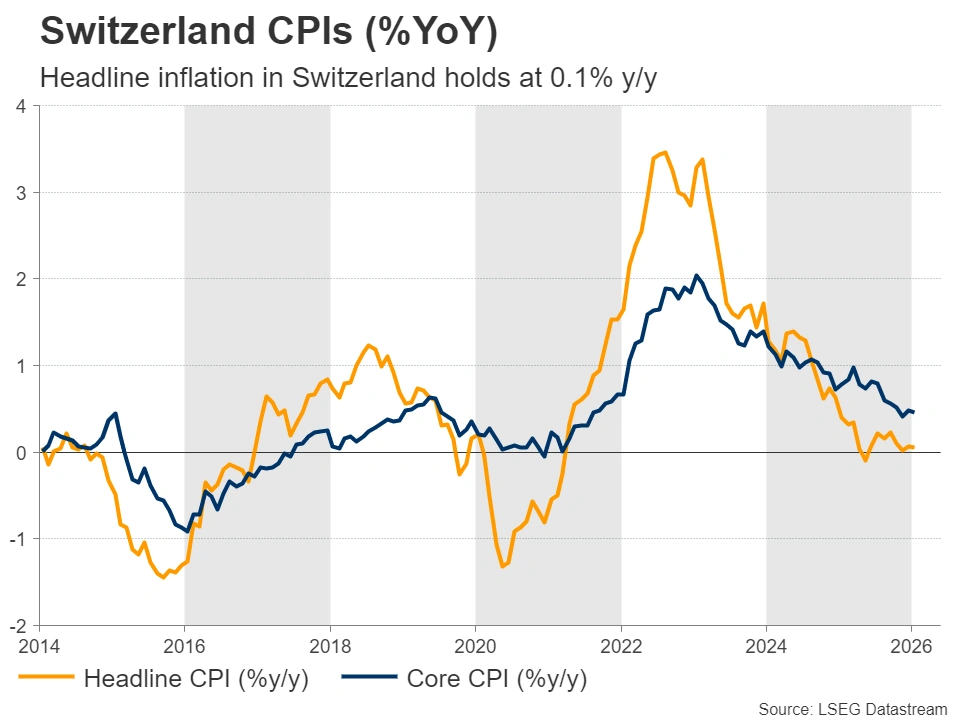

瑞士方面,瑞士CPI数据即将公布,市场关注瑞士央行(SNB)如何抑制强势瑞郎,避免经济陷入通缩。SNB可用工具包括负利率与外汇干预,但SNB主席施勒格尔(Schlegel)近期表示,重新启用负利率的门槛非常高;因此,市场更倾向于认为“干预”是更可能选项,但干预同样伴随风险。若CPI显示瑞士物价在1月停滞甚至下滑,市场对SNB干预的担忧可能升温,瑞郎或面临回吐压力。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。