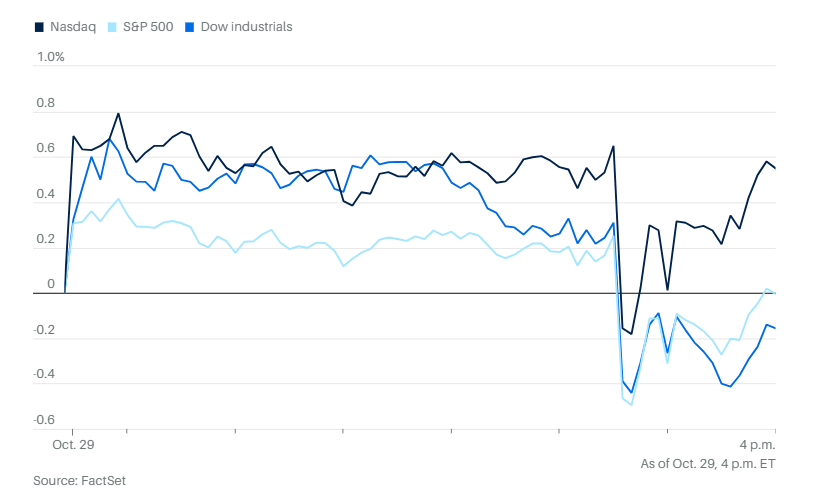

标普500指数当天收盘基本持平,道琼斯指数下跌0.2%,即74点,终结了连续四天的上涨。纳斯达克指数小幅上涨0.6%。

两年期美国国债收益率上涨11个基点至3.60%。10年期美国国债收益率上涨9个基点至4.07%。30年期美国国债收益率上涨7个基点至4.61%。

大部分交易时段,股市本来有望再次创下新高。直到美联储主席鲍威尔对下次会议降息的可能性表示怀疑:“在12月会议上进一步下调政策利率并不是板上钉钉的事情,远非如此。”

杰罗姆·鲍威尔在会后新闻发布会结束时表示,美联储面临“一种非常具有挑战性的局面”。一方面,4.3%的失业率以及接近2%的经济增长“是一幅不错的图景”。但他指出,要在控制通胀上行风险和应对劳动力市场下行风险之间取得平衡,“对中央银行来说是一件非常困难的事”,因为前者意味着需要加息,后者则需要降息。

“我们无法两者兼顾,这确实很具挑战性。”他表示,尽管自4月以来通胀风险有所下降,但“无视或假设通胀问题已消失是不合适的”。因此,美联储官员对未来的最佳政策路径存在不同看法。

这次利率决定在联储内部引发分歧,一方主张进一步降息,另一方则认为利率应维持在更高水平。长期敦促更快降息的特朗普再次批评鲍威尔。

在周三决议公布前,他表示,一旦鲍威尔任期结束,“政府将会非常高兴”。

股市的突然转向其实不应让投资者感到意外。过去两年,美联储公布利率决定当天的下午2点半到3点之间,标普500指数平均上涨在0.3%至0.4%之间。但这种上涨通常会在当天收盘前消退,全天仅较前一交易日平均上涨0.1%。

真正引发市场震动的是债券市场的反应。美国国债普遍遭到抛售,10年期国债收益率上升了0.074个百分点,达到4.056%。根据道琼斯市场数据,这是今年美联储决议日收益率的最大涨幅。债券收益率与价格走势相反。

其他经济和贸易方面,特朗普在韩国发表讲话。双方表示贸易协议接近达成。

美国总统预计将在韩国与中国领导人习近平会面。投资者希望此次会晤有助于英伟达重新获得进入中国市场的机会。

个股和公司方面,英伟达股价持续走高,成为首家市值达到5万亿美元的公司。其旗舰AI芯片销售火爆,成为股价上涨的重要推动力。

本周超过三分之一的标普500成分公司将公布第三季度财报。微软公布的财报优于市场预期,但盘后股价仍下跌。公司声称云计算和AI服务的需求高于自身供给能力。尽管面临挑战,但这类供需紧张反而推动了公司收入的增长。不过,一些投资者警告称,科技行业在AI基础设施上的巨额投入正在形成泡沫。大量相关交易都围绕一个公司展开:OpenAI。这家公司已与多家云计算和芯片供应商签署数十亿美元的合同,以支持快速扩张。

9月季度,微软每股调整后收益为4.13美元,高于3.67美元的市场共识预期。营收达到777亿美元,也超过预期的754亿美元。Azure营收同比增长40%,超过分析师预期的38%。微软股价今年以来已上涨29%,而纳斯达克综合指数同期上涨了23%。

谷歌母公司Alphabet周三收盘后公布季度营收大幅增长,股价随即大涨%。公司营收达到创纪录的1023亿美元,超出分析师预期,同比增长16%。数字广告和云计算业务的增长是业绩上涨的主要推动力。净利润约为350亿美元,同比增长33%。公司上调了今年的资本支出预估,从2024年的525亿美元大幅提高至910亿至930亿美元区间。

Meta股价盘后大跌。公司警告称,资本支出将持续增长,预计2026年总支出的增速将“明显快于2025年”,主要受到基础设施成本推动,包括新增的云服务费用和设备折旧。与其他科技同行一样,Meta正大举投资于AI研发。公司此前曾表示,预计今年的资本支出最高可达720亿美元,主要用于建设AI基础设施。

公司第三季度盈利远低于市场预期,主要原因是一项一次性所得税支出。每股收益从去年同期的6.03美元大幅降至1.05美元,远低于FactSet汇总的分析师平均预期6.72美元。如果不计入这项一次性税收支出,每股收益将达到7.25美元。营收同比增长26%,达到512.4亿美元,超过预期的495.1亿美元,已经连续13个季度营收超出预期。

Meta的广告业务在7月至9月期间继续增长,超出华尔街预期。公司表示,旗下应用(Facebook、Instagram、Threads和其他服务)的广告展示次数同比增长14%,高于分析师预期的12.3%。整体广告营收略超500亿美元,高于分析师预期的495亿美元。不过,单个广告的平均价格同比增长10%,略低于华尔街预期的10.7%。今年以来,Meta加快扩大核心广告业务的步伐,以支撑其在人工智能领域的高昂投入计划。

波音公司宣布一项49亿美元的会计冲销,并推迟其777X客机的首飞时间,提醒人们即便飞机交付量在增加,复苏之路仍然漫长。波音正计划将787梦想客机的产量推向新高,测试其库存清理能力以及紧张供应链的承压能力。

卡特彼勒公司受益于AI数据中心对发电设备的强劲需求,公布的营收和盈利均超预期。

卡夫亨氏公司下调了销售预期,其首席执行官表示,美国消费者的信心已跌至历史低点。

美国最大移动服务商Verizon第三季度营收和利润增长,新任首席执行官提出激进的增长战略,以重夺市场份额。

拉蒙Skydance公司周三启动裁员,首轮涉及1000名员工。这项削减成本20亿美元的计划,是8月与Skydance Media合并后的举动之一,后续还将进行更多裁员。

优步计划明年在旧金山湾区首次提供由Lucid集团和Nuro公司开发的无人驾驶车辆服务,直接与Waymo的机器人出租车竞争。

空中客车公司在防务和航天业务带动下盈利强劲,维持全年交付目标,为年底前大幅提升产量奠定基础。

梅赛德斯-奔驰集团确认全年展望,并宣布将启动20亿欧元的股票回购计划,公司第三季度汽车业务利润率上升。

韩国SK海力士公司利润增长62%,并透露明年内存芯片全部售罄,显示全球AI基础设施建设热潮正推动全行业需求激增。

分析方面,Northlight资产管理公司首席投资官克里斯·扎卡雷利表示:“市场对美联储会议和新闻发布会的本能反应是抛售股票和债券,因为鲍威尔表示12月再度降息并不确定。”

“我们认为,这将是一次买入机会,因为即使美联储12月不降息,但在接下来的12个月中,美联储仍可能大幅降息,从而继续支撑股市和债市。”他进一步表示。

eToro的布雷特·肯威尔认为,现在最大的悬念是,美联储将更关注其“双重使命”的哪一面:是走弱的劳动力市场,还是持续的通胀?

他表示,持续的通胀可能确实会阻碍美联储迅速或大幅行动,以应对劳动力市场的进一步疲软。但在缺乏关键经济数据更新的情况下,这项任务会变得更加艰难。

此时,市场对股市是否过度上涨的担忧愈发高涨。

“如果正如鲍威尔所说,12月降息远非板上钉钉,那是否意味着投资者会对近期的涨势踩下刹车?”肯威尔指出,“未来几天财报将起关键作用,但在近期强劲上涨后,可能会出现一定的获利了结。”

他表示,只要企业盈利增长保持强劲,消费者依然有韧性,那么回调反而可能带来有吸引力的买入机会。

“过去几个月的浅层短暂回调,让不少持有大量现金的投资者始终在场外观望,等待更具吸引力的买入时机。”他总结道。

Piper Sandler的克雷格·约翰逊指出,大型科技股和成长股持续上涨,但小盘股和中盘股表现落后,市场广度分化,引发对本轮涨势可持续性的担忧。他说:“在当前上行趋势下,投资者必须保持警惕,特别是在财报季和美联储言论可能带来波动性的情况下。”

Janney Montgomery Scott的丹·万特罗布斯基表示,“从多个时间维度看,目前的技术图表已处于超买状态,这表明到2025年年底,波动性可能会升高。”

虽然万特罗布斯基仍预计标普500指数今年将达到7000点,并将中期目标设定在7400点,但他也指出市场仍面临“气流空洞”,其中一些可能非常剧烈。

“11月可能成为拐点,尽管一向被视为股市表现最好的月份之一。”他说。

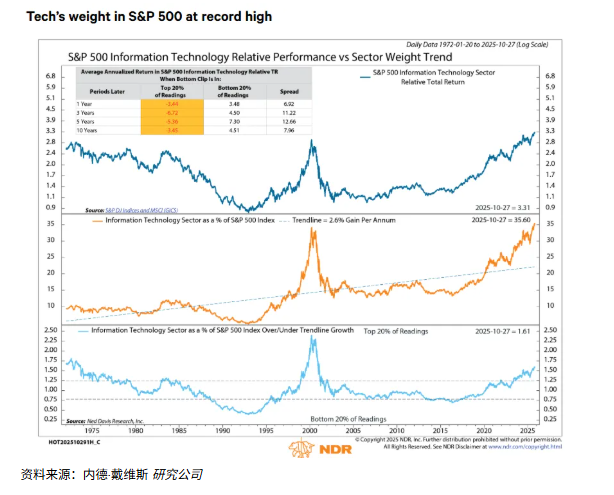

Ned Davis Research的罗布·安德森指出,自20世纪70年代以来,科技板块在标普500指数中的权重持续上升,目前已占据创纪录的比重。他指出,与长期趋势相比,当前的走势没有2000年时那么极端,但这一比例仍处于历史所有观测值的最高五分之一区间,通常预示这个板块在未来1年、3年、5年和10年将跑输大盘。

“当市场情绪达到极端后出现反转时,逆势操作通常更有回报,”他说,“尽管目前还没有出现情绪反转的迹象,但这一数据说明板块的风险正在上升。”

现货黄金下跌0.1%,至每盎司3947.29美元。GoldSeek.com创始人兼总裁彼得·斯皮纳表示,推动本轮黄金牛市的基本因素依然存在,加上美联储以及其他仍面临通胀压力的央行开始降息,为黄金“提供了冲向每盎司5000美元,甚至在明年涨得更高的机会”。

斯皮纳指出,在经历过去一周左右的强劲抛售后,金价目前正从超卖状态中反弹。不过,他表示在接下来的一个月里会保持谨慎,因为市场“仍在经历剧烈波动,在此前价格大幅飙升后仍处于调整阶段”。就在10月20日,金价曾创下历史新高。

西德克萨斯中质原油价格上涨0.3%,至每桶60.36美元。

比特币下跌1.8%,至110,851.14美元。以太坊下跌1.5%,至3920.87美元。