营收破千亿!谷歌Q3业绩全面超预期,AI成最强“印钞机”

营收破千亿!谷歌Q3业绩全面超预期,AI成最强“印钞机”

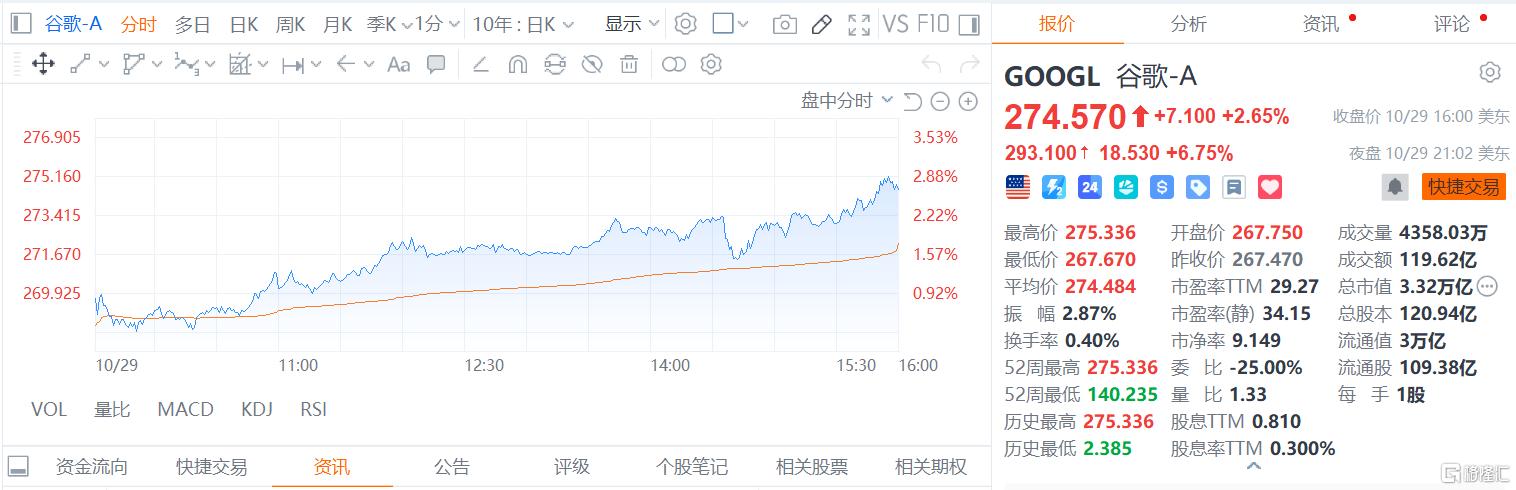

美东时间10月30日,谷歌母公司Alphabet发布了截至9月30日的2025财年第三季度财报。

报告显示,Alphabet第三季度营收、利润、全年资本开支指引均超出预期,营收首破1000亿美元大关,且多个核心业务实现了两位数增长。

公司大幅上修全年资本开支至910-930亿美元,以加码AI和基础设施建设,盘后公司股价涨超6%。

如果用一个词来形容谷歌Q3的业绩,“超预期”绝对当之无愧。

不管是营收、净利润,或是核心业务增速,这些关键数据都超出了市场的预判。

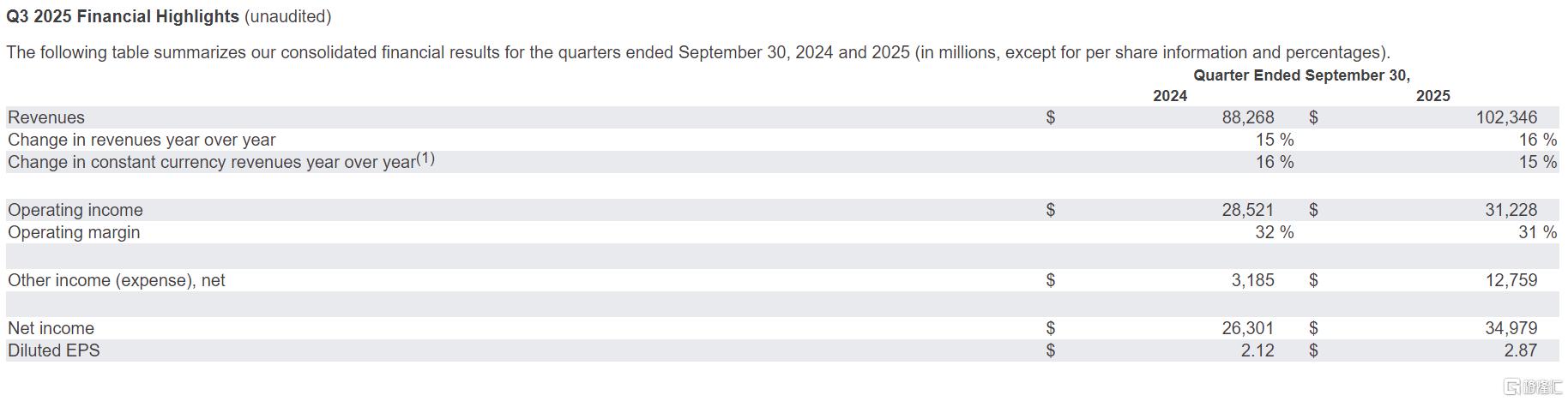

财报显示,Alphabet第三季度总营收达到了1023.46亿美元,同比增长16%,创下了近年来单季度营收的新高。

从分季度上来看,1023.46亿美元较Q1的902.34亿美元、Q2的964.28亿美元在显著攀升,增长势头一路向好。

盈利能力方面,Q3谷歌净利润达到了349.79亿美元,大幅增长33%;每股摊薄收益为2.87美元,同比涨幅高达35%,远超市场预期的2.6美元。

值得一提的是,谷歌还获得了一笔“意外之财”。Q3其他收入为128亿美元,主要来自公司持有的非上市股权证券产生的未实现公允价值增值。

即使剔除非经常性收益,公司Q3营业利润达到了312.28亿美元,营业利润率稳定在31%,处于行业的高位。

谷歌的业务版图主要分为三大板块:Google服务、Google Cloud以及和Other Bets。

三大板块中,其中核心服务的稳健与云业务的爆发,成为支撑财报的顶梁柱。

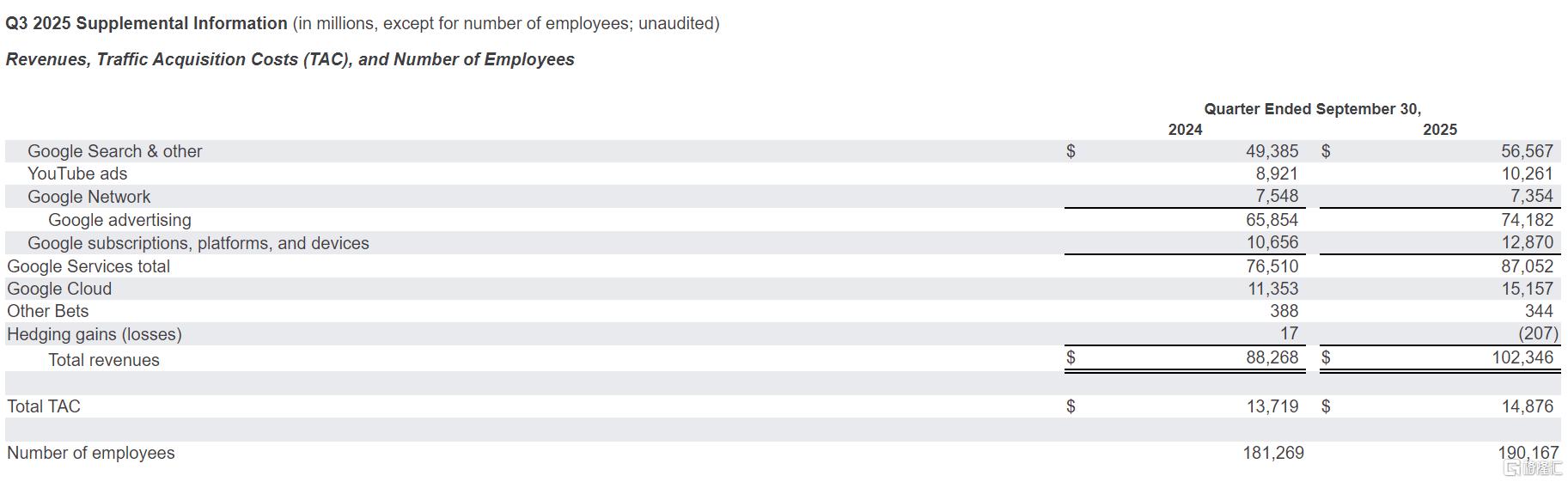

作为谷歌的“基本盘”,Google服务部门Q3营收达到870.52亿美元,同比增长14%,占总营收的85%。该板块包括了搜索广告、YouTube广告、订阅服务和硬件设备等核心业务。

而广告业务更是

核心中的核心。

Q3

总营收达到741.82亿美元,同比增长12.6%,成为了

营收贡献的“主力军”。

Google Cloud(云业务)可以算是Q3最亮眼的板块。

财报显示,Q3云业务营收达到了151.57亿美元,同比大幅增长34%,增速远超整体营收的16%,更是显著高于核心服务的14%。此外,谷歌云营业利润达到了35.94亿美元,较2024年Q3的19.47亿美元同比增长84.6%,盈利能力大幅改善。

Alphabet首席执行官Sundar Pichai在财报会议上表示:“我们继续在新业务方面保持强劲增长。谷歌云业务加速发展,本季度末积压订单额达到1550亿美元。”

值得一提的是,基于各业务线的强劲增长势头,尤其是云客户对AI和基础设施的旺盛需求,谷歌将2025年全年资本开支预期上调至910亿-930亿美元,较此前市场预期的880亿-920亿美元进一步提高。

首席财务官Anat Ashkenazi在会议上表示,展望2026年,预计资本支出将大幅增加,并将在第四季度财报电话会议上提供更多细节。

“雷区”不能忽视尽管Q3财报堪称优秀,但仍隐藏着不少风险和挑战,或许会影响谷歌未来的增长,甚至会拖累盈利能力。

其中一项就是反垄断监管。作为全球科技巨头,谷歌一直都是反垄断监管的重点关注对象。

目前,谷歌在全球多地都面临着反垄断诉讼。

欧盟曾以“滥用搜索主导地位”为理由对谷歌处以巨额罚款;美国司法部在推进针对谷歌搜索垄断的诉讼,指控其通过排他性协议维持搜索市场的主导地位。

若反垄断诉讼败诉,谷歌或面临着巨额罚款以及调整业务模式。

其二,则是市场中云业务的竞争。

当前,全球云服务市场面临着“三足鼎立”的局势,亚马逊AWS以30%的市场份额位列第一,微软Azure以22%的份额紧随其后,谷歌云则以20%的份额排名第三。

面对亚马逊和微软的夹击,谷歌云仍需要维持在30%以上的增速,才能缩小与两家公司的差距。如何在保持规模增长的同时,继续提升盈利能力,将是谷歌云未来面临的核心挑战。

此外还有谷歌的巨额资本开支,或许会压制利润率。

2025年资本开支预计为910亿-930亿美元,这些投入将转化为固定资产折旧,未来几年折旧费用会持续增加。若营收增长未能跟上折旧费用的增长速度,谷歌的整体利润率可能会出现下滑。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。