鲍威尔可能刚刚又给华尔街一个新的担忧理由

鲍威尔可能刚刚又给华尔街一个新的担忧理由

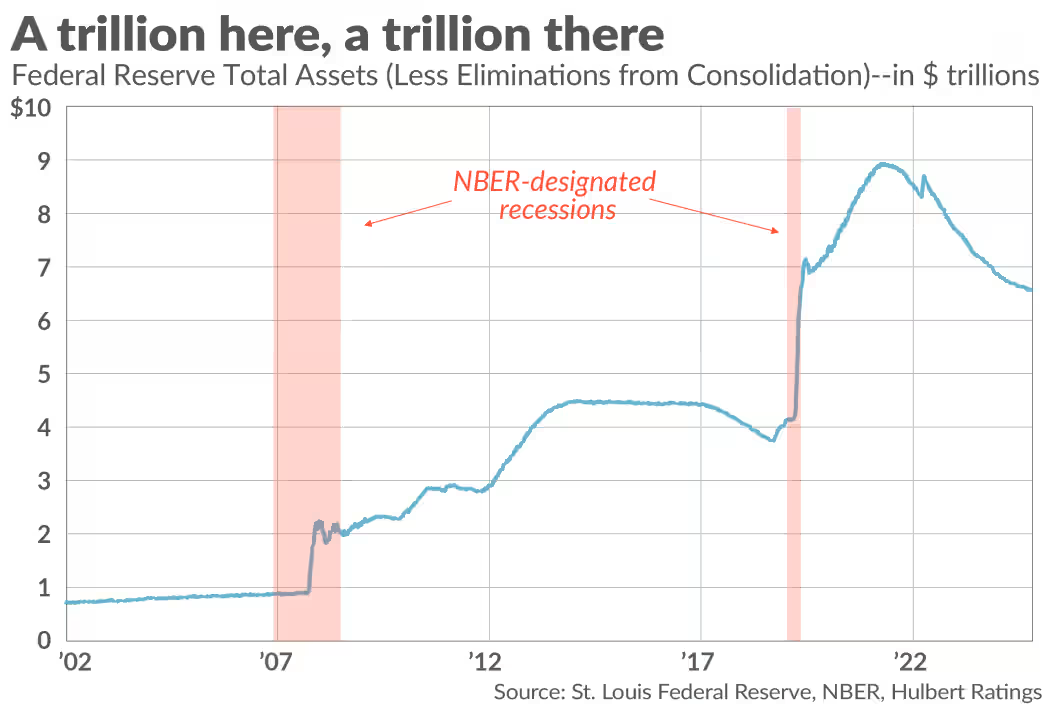

FX168财经报社(亚太)讯 本周,美联储主席鲍威尔宣布,美联储将很快结束资产负债表缩减计划,也就是量化紧缩(QT),这标志着自2022年中以来持续三年多的紧缩周期即将画上句号。

这一政策变化立刻引发了市场的热烈反应。部分投资者认为,结束QT意味着流动性回流,将为股票市场提供强劲支撑。自2022年6月以来,美联储已从金融体系中抽走高达2.2万亿美元的流动性。逻辑上,如果停止这种“抽水”,市场资金面自然趋于宽松,股市有望受益。

然而,历史数据显示,事实恰恰相反。

QT期间的股市表现更强

在过去20年中,股市在QT期间的表现反而优于美联储向市场注入流动性(即量化宽松 QE)期间的表现。

自2003年以来,标普500指数在美联储缩表的12个月期间平均上涨16.9%;而在扩表(QE)期间,12个月平均涨幅仅为10.3%。

更引人注目的是,以最近自2022年6月以来的QT阶段为例,在此期间,美联储从金融市场抽走2.2万亿美元的流动性,而标普500指数总回报指数的年化上涨率却达到20.9%,约为其历史平均水平的两倍。

这意味着,QT并没有成为压制股市的“紧箍咒”,相反,它与强劲的股市表现相伴随。

“反直觉”背后的原因

为什么会出现“美联储扩表时股市表现差,缩表时股市反而好”的反直觉现象?关键在于经济背景。

当经济疲弱时,美联储倾向于采取量化宽松政策,通过扩张资产负债表向市场注入流动性,期望提振经济。然而,由于政策传导存在滞后性,扩表期间往往恰逢经济下行甚至衰退期,股市此时也通常处于熊市或震荡阶段。

(来源:圣路易斯联储、NBER、Hulbert Ratings)

例如:2008年全球金融危机期间和2020年疫情导致的经济衰退时期,美联储都实施了大规模QE,但股市却经历了剧烈下跌。

相反,当经济强劲时,美联储才有空间实施QT,从市场回收流动性。这往往意味着经济处于增长周期中,企业盈利和市场信心相对稳健,因此股市在QT阶段的表现反而不俗。

换句话说,美联储政策并不是直接驱动市场涨跌的“按钮”,真正的决定因素是经济所处的周期。QE与熊市、QT与牛市的“逆相关”,实际上是经济基本面决定的结果。

对鲍威尔最新表态的解读

这也让鲍威尔的最新声明呈现出一种“表面利好、实则隐忧”的双重含义。

如果美联储决定结束持续三年多的QT,这可能意味着其判断美国经济未来增长将出现放缓,甚至可能进入衰退阶段。换句话说,流动性重新释放,并不是因为经济需要“更多的繁荣”,而是因为“经济开始不行了”。

历史经验表明,在经济放缓初期,股市往往会先经历一段调整期,随后才可能随着流动性扩张与政策宽松见底回升。也就是说,短期内市场可能面临更多波动甚至下行风险,政策利好不一定立刻转化为股市上涨。

投资者容易犯的一个错误,就是把政策信号等同于市场的直接方向。但实际上,美联储的政策往往滞后于经济周期,股市则提前反映预期。QT的结束不是牛市的开始信号,而可能是经济周期进入下行阶段的前兆。

总的来看,鲍威尔宣布QT结束,表面上似乎为股市注入了一剂强心针,但历史与逻辑却提醒投资者,这可能是经济周期转折的信号,而非单纯的市场利好。未来几个月,美国经济数据的走向与市场的风险偏好变化,将成为判断行情的关键。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。