华尔街日报分析说,通常情况下,投资者愿意以低于政府债券的收益率向企业放贷,往往意味着国家正面临金融末日,政府违约风险正在上升。

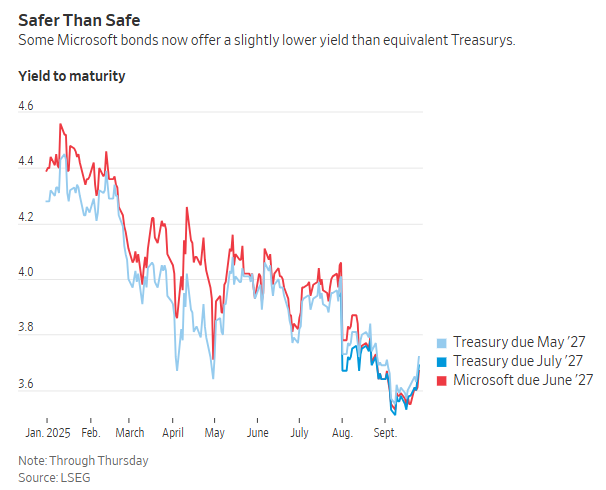

但微软发行的两只评级极高的债券,收益率低于相应期限的美国国债(收益率和债券价格是反向关系),传递出的却是另一种信号:企业债券的需求异常火热。

在美国企业债券中,评级为AAA的两只主流债券目前的收益率略低于相同期限的国债,这被称为“负利差”,极为罕见。

原因在于,从原则上讲,企业比政府更有可能违约,毕竟政府可以通过征税获得收入。此外,企业债券的流动性更差,也应该提供更高收益来补偿投资者难以快速卖出债券的风险。

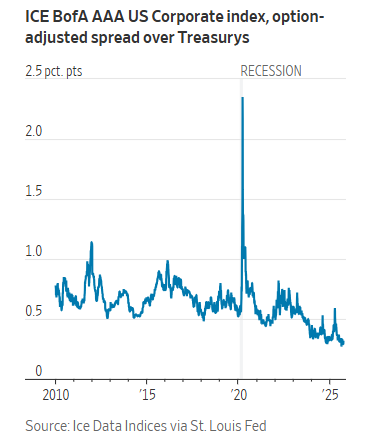

然而,高质量企业债券的需求已经强劲到如此地步,以至于ICE BofA(洲际交易所-美国银行债券指数)AAA美国企业债指数的利差已缩小到仅0.3个百分点。这一点点的回报根本不足以补偿持有企业债务的额外风险。

相比之下,在过去两次经济衰退中,这一利差曾超过2个百分点。如今,利差如此之小,以至于最优质的债券收益率,甚至被压低到低于国债的水平。

这毫无道理。

“你现在拿到的是收益率更低、流动性却更差的东西,”富达国际的债券基金经理迈克·里德尔说。他认为,仅就流动性较差这一点,微软等顶级企业的债券收益率,就应比国债高出0.15到0.2个百分点,更不用说那几乎可以忽略的违约风险了。

为什么会有人愿意花更多的钱买微软或强生这样的企业债券,而不是国债?

对此有几个可能的解释。首先,有一种理论几乎没人相信,但是看上去很合理,这些企业债券可能更安全。

虽然都被评为AAA,但美国政府早已失去了所有主要评级机构的最高评级。微软手握950亿美元现金,长期债务仅400亿美元。盈利能力强,受益于初具规模的人工智能业务,深受投资者青睐。

相比之下,美国政府的公共债务高达30万亿美元,自2001年以来年年赤字。

当然,如果政府在融资上真的遇到麻烦,理论上可以通过征税等手段,从微软和其他公司那里拿钱。正是因为这种潜在的税收和监管威胁,AAA评级的慈善基金会和顶尖大学发行的债券收益率,通常也比同期限的国债高出0.2到0.9个百分点,这些债券占AAA指数中几乎一半。

不过,庞大的联邦财政赤字意味着国债发行规模庞大。与此同时,企业盈利能力强,最优质的公司根本不太需要借钱。国债数量的增加和高评级企业债券数量的减少,使得两者之间的收益差自然被压缩。

“企业信用市场的供需失衡非常令人头疼——供应太少,而场外资金却太多,拼命抢债券。”高盛资产配置研究主管克里斯蒂安·穆勒-格利斯曼说。

当国债和企业债券利差被压缩到极致时,任何一点点市场的“异动”都可能让部分债券出现负利差。

这种现象背后,有三种理论可以解释:指数化投资、对收益率的关注,以及养老金资金的影响。首先是指数投资。大量资金流入被动型债券基金,就像股票市场中的指数化投资一样。这类基金按照指数构成购买债券,不管它们的性价比如何。

因此,哪怕企业债券的收益率低于同期限国债,只要在指数中,基金就会买。

其次是对“收益率”的关注超过了对“利差”的关注。在利率上升的环境下,这是造成整体利差压缩的主要原因。对于投资者来说,持有微软这样的公司一只收益率为3.67%、到2027年6月到期的债券,有什么不好?谁会在意一只刚发行的国债收益率是3.69%,仅仅到期时间晚一个月?或者一只旧国债收益率稍高,到期时间早一个月?

职业债券投资者可能会因为利差上升的风险而感到不安——这是一个真实存在的风险——但如果投资者计划持有到期,或许就不会太在意。

最后是养老金和保险公司日益看重不同的收益衡量方式。他们不再只看与国债的利差,而更看重与利率互换(swap)的利差,这有助于对冲利率变动的风险。如果聚焦“互换利差”,那么国债在收益率和流动性方面的优势,可能就不会那么明显。

尽管美国财政陷入泥潭,政客们在其中乐此不疲地挣扎,我们暂时还不用为美国违约担忧。

但对于那些投资高评级企业债券的人来说,更应关注的是:你承担了额外风险,几乎得不到任何补偿。 微软不需要破产,投资者也可能亏损。只要利差回升、国债收益率保持不变,投资者就可能蒙受损失——而这种情况远比“利差继续压缩”要更有可能发生。