中国股市太火爆——是繁荣的开端还是短暂的泡沫?

中国股市太火爆——是繁荣的开端还是短暂的泡沫?

FX168财经报社(亚太)讯 眼下,中国在岸股市火热,今年的表现优于许多发达市场。但这究竟是中国股市真正繁荣的开端,还是又一次短暂的泡沫,可能取决于政府的刺激措施和企业的自律。

过去一年,中国主要在岸股指的表现超过美国股指。如果把时间拉近至7月中旬以来,对比则更加鲜明。上证综指和沪深300指数分别上涨9%和12%,相比之下,标普500指数涨幅仅为6%。在此期间,这些在岸中国股指的表现甚至超过全年走势强劲的恒生指数(HSI)。

(图表展示了恒生指数、上证综指、沪深300指数和标普500指数 来源:FactSet)

在岸中国股市跑赢美国,正在追赶香港市场

不过,这轮上涨也存在一些脆弱性。

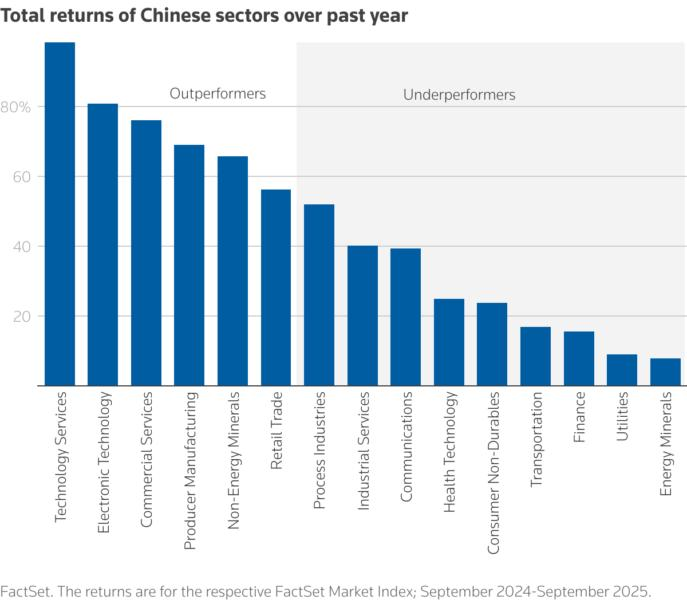

首先,它主要由少数行业推动。在FactSet的中国市场指数所涵盖的15个行业中,过去一年仅有6个跑赢大盘,其中科技服务和电子科技板块的涨幅尤为突出,分别达到98%和81%。

(来源:FactSet)

眼下,投资者显然正在聚焦于主导性的超级主题,最引人注目的包括半导体、人工智能供应链以及工业自动化。过去一年,这种热情的典型例子就是寒武纪科技(被称为“中国的英伟达”)股价上涨近500%,以及工业机器人巨头汇川技术上涨超过80%。

不过,市场上涨的广度有限,这带来显著风险——不过同样的话也可以用来形容标普500指数,而标普500的估值仍远高于中国股指。

国内驱动因素

也存在一些令人乐观的理由。这一轮上涨主要由国内投资者推动,他们依然主导着中国在岸市场,而且这些投资者在股市上的配置仍有很大提升空间。

目前股票仅占中国家庭平均财富的约5%,大部分资产集中在房地产(60%)和现金及银行存款(25%)。

然而,随着房地产市场持续走弱、存款利率不断下滑,股票正变得越来越有吸引力。

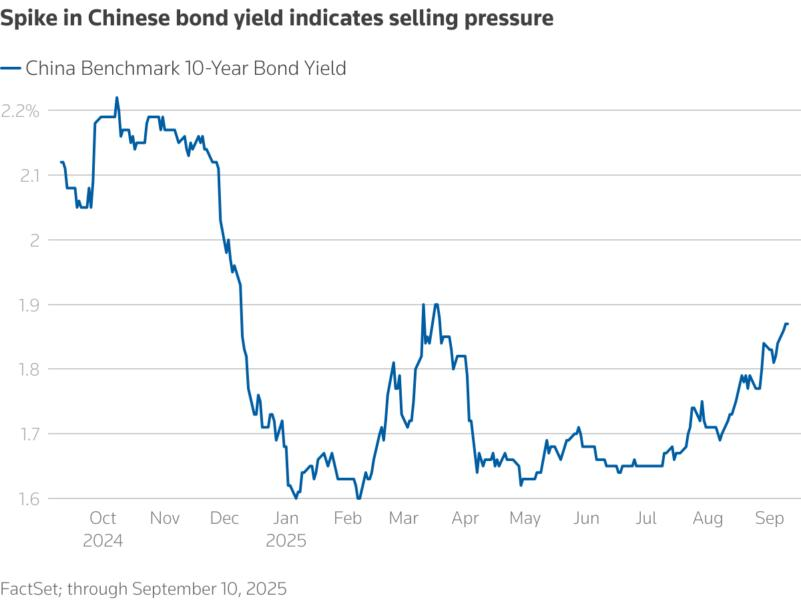

2025年前七个月,中国投资者通过南向通进入香港股市。如今,他们开始将目光转回在岸市场,并从固定收益投资转向股市,这从中国国债收益率上升可以看出。

(图表显示2024年9月至2025年9月中国10年期国债收益率 来源:FactSet)

保险公司也加入其中。今年4月,政府上调保险公司股票投资比例上限,旨在打造一支支持本地股市的“长期资金”队伍。据报道,保险公司在2025年上半年向中国市场投入了900亿美元,但其股票投资占比仍仅为8.5%。

这表明无论是家庭还是保险机构都还有相当大的资金潜力。

谨慎信号

不过,市场上的谨慎声音正在增加。银行和监管机构尤其发出警告,或许是因为2015年股市暴涨后崩盘的记忆仍然犹新。当时,投资者为炒股借入的融资余额高达2.27万亿元人民币(约3600亿美元)。目前的融资余额已经超过这一峰值,引发市场可能重演混乱崩盘的担忧。

为防范此类情况,中国的“国家队”,以中央汇金为首,已承诺在必要时稳定市场。

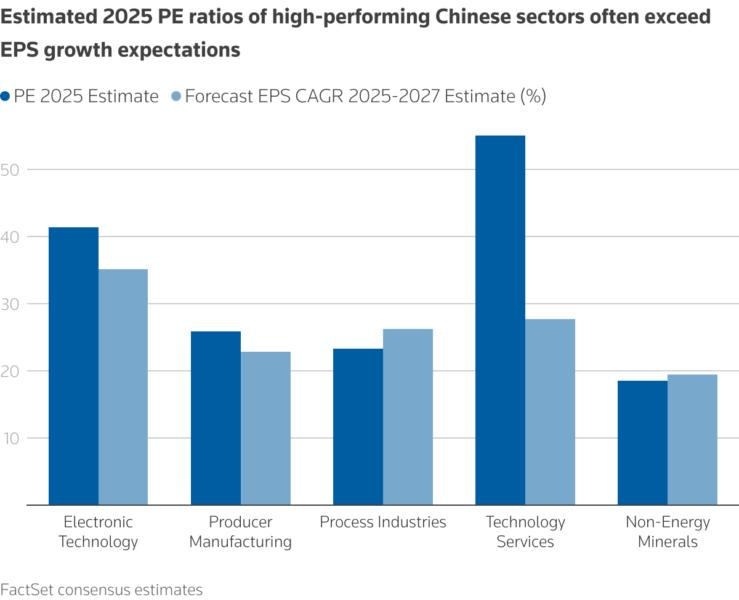

但令人担忧的是,这轮行情的基本驱动因素开始显露疲态。推升市场的主要板块相对预期盈利增长而言,估值已偏高,甚至显得昂贵。

事实上,科技服务和电子科技等行业的市盈率明显高于未来两年一致预期的每股收益增速,这一趋势值得警惕。

(图表显示收益最高板块的市盈率及未来两年的EPS增速预期 来源:FactSet)

刺激与纪律

因此,要让中国股市的牛市延续下去,企业基本面和盈利必须改善。而过去15年来中国企业的股本回报率(ROE)持续下滑,这显然不利于股市长久繁荣。

(图表显示2011年至2025年中国ROE数据,其中2025年为FactSet一致预期)

造成回报率下降的主要原因是无序竞争导致利润率被压缩——这一问题政策制定者早已熟知。政府推行的“反内卷”行动旨在遏制这种竞争,可能带来阶段性效果,但更可持续的解决方案或许在于提振内需。如果每家公司的客户群体都能扩大,那么激烈竞争的必要性就会下降。

然而,说起来容易做起来难。只要房地产行业疲弱、贸易不确定性持续、就业形势低迷,国内消费信心就难以恢复。

此外,一些行业的过剩产能十分严重,即便内需改善,也难以轻易消化。企业可能必须在扩张产能和定价上更加自律,即使这意味着短期内丧失部分市场份额。

在定价和产能上保持纪律有助于利润率稳定,从而为ROE筑底。

政府也可以进一步努力刺激消费,减少“过度竞争”和产能过剩对利润的拖累。不过,过去一年中国实施的大规模财政和货币刺激,仅在少数消费领域产生有限影响。因此,政策制定者可能需要换一种思路,而“反内卷”就是一个开始。

总之,有充分理由相信中国股市的繁荣仍将延续,但风险正在累积。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。