“AI叙事”强势回归?港股大爆发,科技巨头全线猛攻,百度爆拉!

“AI叙事”强势回归?港股大爆发,科技巨头全线猛攻,百度爆拉!

中概股一夜狂欢,港股科技股立马抢过交接棒。

周三,恒科指强势上攻,站上6200点,创下近4年新高。

盘中,恒生科技指数涨超4%,突破3月前高,创2021年11月底以来新高;恒指、国指均涨超1%。

港股“AI叙事”回归,科技股、芯片股掀起狂欢潮。

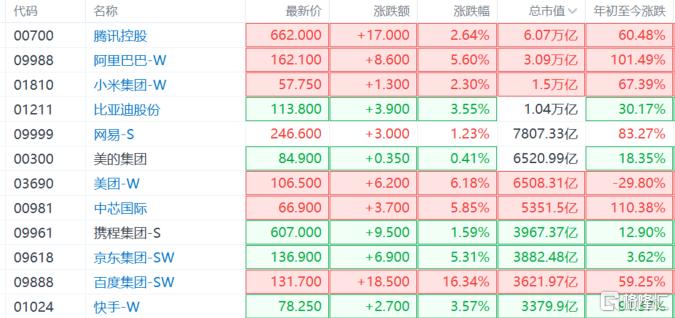

BAT三巨头火力全开,百度领衔暴涨,腾讯市值重返6万亿,阿里重返3万亿港元。

盘中,百度一度狂飙近20%领涨成分股,创下2023年10月以来新高,现涨超16%。

阿里巴巴涨近7%创2021年10月以来新高,京东涨超6%创4个月新高,美团大涨约6%,腾讯涨超2%。

据传中芯国际据正在测试中国首款国产DUV光刻机。中芯国际大涨5%,最高见67.55港元,股价也创历史新高。

今年来,中芯国际、阿里累计涨幅皆超100%,百度、腾讯累涨60%。

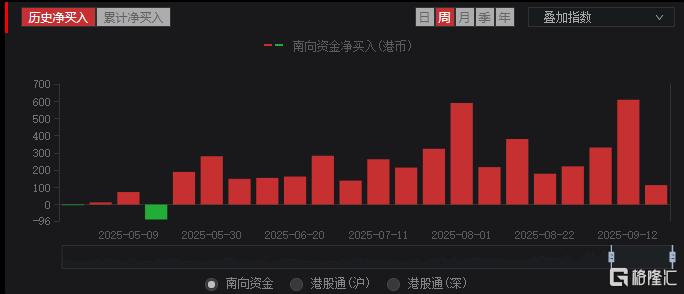

截至发稿,南向资金净买入超57亿港元。

今年来,南向资金持续加码买入港股,并连续17周保持净流入态势。

年初至今,南向资金净买入额超万亿港元,刷新历史纪录,且超越了2024年全年。

Wind数据显示,截至上周(9月12日),南向资金周度净买入港股608.22亿港元,环比上升84.0%,单周净流入规模创下5月份以来新高。

缘何爆发?

今天港股爆发,受多个因素驱动。

从宏观层面来看,中美马德里会谈落地,TikTok问题达成基本框架共识,中美元首会晤预期持续升温。

周二,美国总统特朗普宣布第四次延长对TikTok的禁令执行宽限期,本次延迟3个月至12月16日。

另外特朗普表示,将在本周五同中方领导人通话;美国财长贝森特也确认称“是否举行会晤将由两国领导人在周五的通话中决定”。

中信证券分析认为,具体元首会晤形式可能取决于中美进一步谈判成果的广度与深度,后续一个月可将双方前期对接与成果视为关键信号,若最终确定会晤形式为特朗普对华国事访问,可能进一步好于市场预期。

叠加稀土管制牵制与中期选举需要,特朗普更可能选择对华“寻求交易”,而非“极限施压”,所谓涉俄二级关税落地概率极低。

国内来看,日前国家网信办召开网络安全企业家座谈会。

会上强调,头部企业需扛起“卡脖子”技术攻关责任,加速研发自主可控安全芯片以突破垄断。

百度、华为等16家企业负责人就网络安全产业高质量发展建言献策。

值得关注的还有,香港特区行政长官李家超今天发表最新《施政报告》。

他提到,香港将通过“科企专线”协助内地科技企业来港融资,探索缩短股票结算周期至T 1;推动更多海外企业来港第二上市,协助中概股以香港为首选回归地;推动港股人民币交易柜台纳入“股票通”南向交易等。

港股回归“AI叙事”

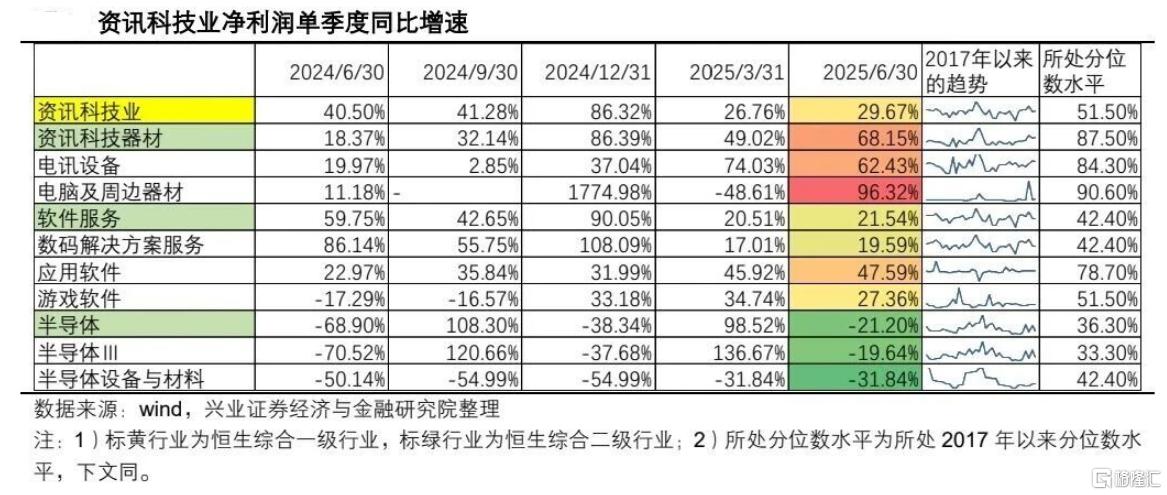

当前,港股盈利能力正持续改善,科技股增速一马当先。

据兴业证券数据,2025年二季度,恒生指数、恒生科技收入同比增速分别为2.45%、14.43%,净利润同比增速分别为-1.12%、16.18%。

资讯科技业、非必需性消费业、金融业增速领先。

其中,在人工智能推动下,资讯科技业Q2净利润单季度同比增速为29.67%,高于Q1的26.76%。

图源:兴业证券经济与金融研究院整理

港股正从“外卖叙事”回归“AI叙事。

据彭博行业研究,中国科技巨头正在人工智能领域大举支出。

阿里巴巴、腾讯控股、百度和京东等中国大型互联网公司总资本支出在2025年将达到320亿美元,较2023年的130亿美元增长一倍多。

招商证券认为,AI仍是港股主线。从基本面看,AI云业务保持高增速。Q2国内云厂商AI需求旺盛驱动收入加速增长,中国民营企业云服务收入增长4年来首次超过国有电信公司。

自研芯片成为近期 AI 大厂新的催化,并且近期市场逐渐呈现“重模型、轻应用”的特征。从海外视角来看,博通、甲骨文财报验证了 AI 持续高景气,海外映射仍然存在。

华福证券也表示,在人民币升值、美联储降息预期强化的背景下,看好港股“追赶”行情,从“外卖叙事”回归“AI叙事”,关注汇集AI核心资产的恒生科技。

眼下,市场正静待周四美联储决议,降息似乎已成定局。

据CME的FedWatch工具,市场预计美联储9月降息25个基点的概率为100%,10月、12月降息的概率均超过80%。

兴证策略指出,相比A股,港股对外部流动性宽松更敏感,因此无论是预防式降息还是衰退式降息,短期港股都定价流动性宽松而整体上涨。

而行业层面则有所区别:预防式降息后必需&非必需消费、工业、科技表现较好,衰退式降息后除了定价流动性宽松的非必需消费和科技之外,能源、电讯等防御类资产也将占优。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。