债市早报:8月CPI同比下降0.4%,PPI同比降幅收窄;资金面仍收敛,债市延续弱势

债市早报:8月CPI同比下降0.4%,PPI同比降幅收窄;资金面仍收敛,债市延续弱势

【内容摘要】 9月10日,资金面仍收敛;债市延续弱势;转债市场主要指数集体收跌,转债个券多数下跌;各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【国家统计局:8月CPI同比下降0.4%】9月10日,国家统计局公布的数据显示,受基数走高影响和食品价格拖累,8月CPI环比持平,同比下降0.4%,核心CPI同比上涨0.9%,涨幅连续第4个月扩大。8月PPI同比下降2.9%,降幅比上月收窄0.7个百分点,为今年3月份以来首次收窄;环比由上月下降0.2%转为持平,结束连续8个月下行态势。

【国家发改委主任郑栅洁:要保持政策连续性稳定性,着力稳就业、稳企业、稳市场、稳预期】国家发改委主任郑栅洁9月10日向全国人大常委会报告今年以来国民经济和社会发展计划执行情况。郑栅洁表示,做好下半年经济工作,要坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,更好统筹国内经济工作和国际经贸斗争,统筹高质量发展和高水平安全,保持政策连续性稳定性,增强灵活性预见性,着力稳就业、稳企业、稳市场、稳预期,有力促进国内国际双循环,统筹推动物价水平合理回升、社会就业大局稳定与经济增长,稳住经济基本盘,努力完成全年经济社会发展目标任务。

【财政部部长蓝佛安:用好用足更加积极的财政政策,持续用力防范化解重点领域风险】9月10日,财政部部长蓝佛安向十四届全国人大常委会第十七次会议报告今年以来预算执行情况。蓝佛安表示,下一步将用好用足更加积极的财政政策,持续用力防范化解重点领域风险。压实预算执行责任链条,将加快预算执行进度、提高资金使用效益和保障资金安全有机结合起来,推动资金和政策尽快落地见效。继续实施好提振消费专项行动,落实落细个人消费贷款和服务业经营主体贷款贴息政策,激发养老、托育等服务消费潜力。积极发挥专项债券、超长期特别国债等作用,加强财政与金融协同配合,将更多公共服务纳入投资支持范围,积极鼓励民间投资发展。

(二)国际要闻

【美国8月PPI环比-0.1%,四个月来首次转负,同比增速2.6%低于预期】9月10日,美国劳工统计局公布的数据显示,美国8月PPI同比2.6%,预期 3.3%,前值3.3%;8月PPI环比-0.1%,预期 0.3%,前值下修至0.9%;8月剔除食品和能源的核心PPI同比 2.8%,预期3.5%,前值3.7%;8月核心PPI环比-0.1%,预期 0.3%,前值0.9%。8月PPI数据呈现结构性分化特征,剔除食品和能源的商品价格上涨0.3%,主要受关税影响,而服务业成本下降0.2%,对整体通胀形成缓冲。尽管最终需求价格走软,中间需求价格仍在上升,暗示价格压力可能在未来几个月传导至下游,反映生产链早期价格的中间需求加工商品成本上涨0.4%。

(三)大宗商品

【国际原油期货价格继续上涨,国际天然气价格微涨】9月10日,WTI 10月原油期货收涨1.66%,报63.67美元/桶;布伦特11月原油期货收涨1.65%,报67.49美元/桶;COMEX 12月黄金期货微幅收跌0.2美元,报3682美元/盎司;NYMEX天然气价格收涨0.13%至3.102美元/盎司。

二、资金面

(一)公开市场操作

9月10日,央行以固定利率、数量招标方式开展了3040亿元7天期逆回购操作,其中,操作利率1.40%,投标量3040亿元,中标量3040亿元。Wind数据显示,当日有2291亿元逆回购到期,因此单日净投放资金749亿元。

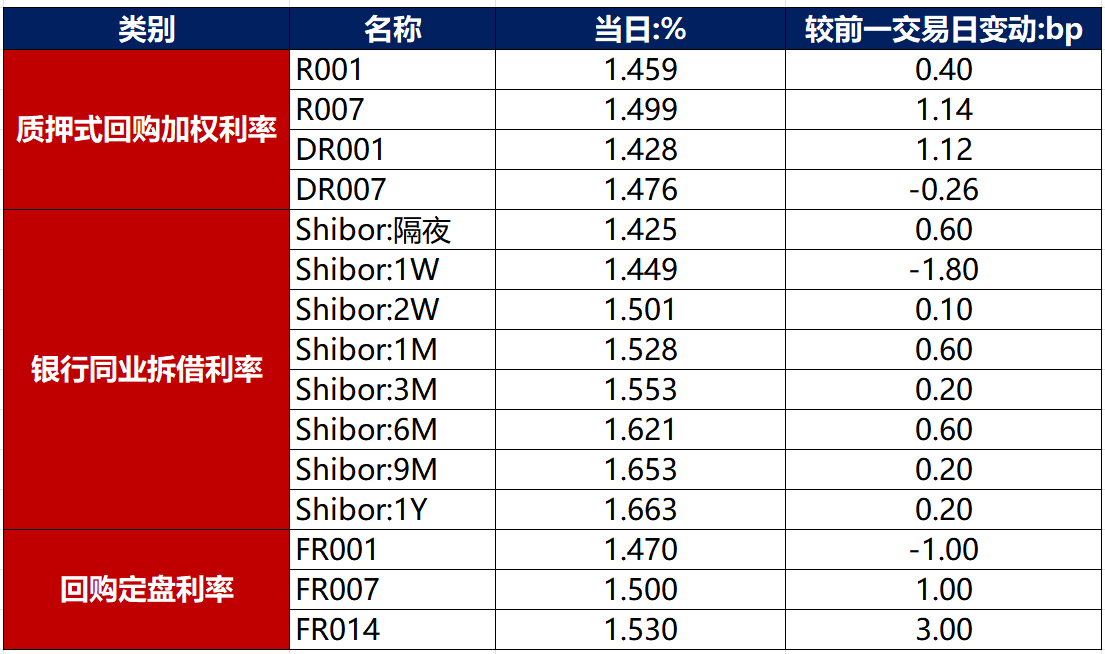

(二)资金利率

9月10日,尽管央行转为净投放,但在存单到期、政府债券发行等因素扰动下,资金面仍收敛。当日DR001上行1.12bp至1.428%,DR007下行0.26bp至1.476%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

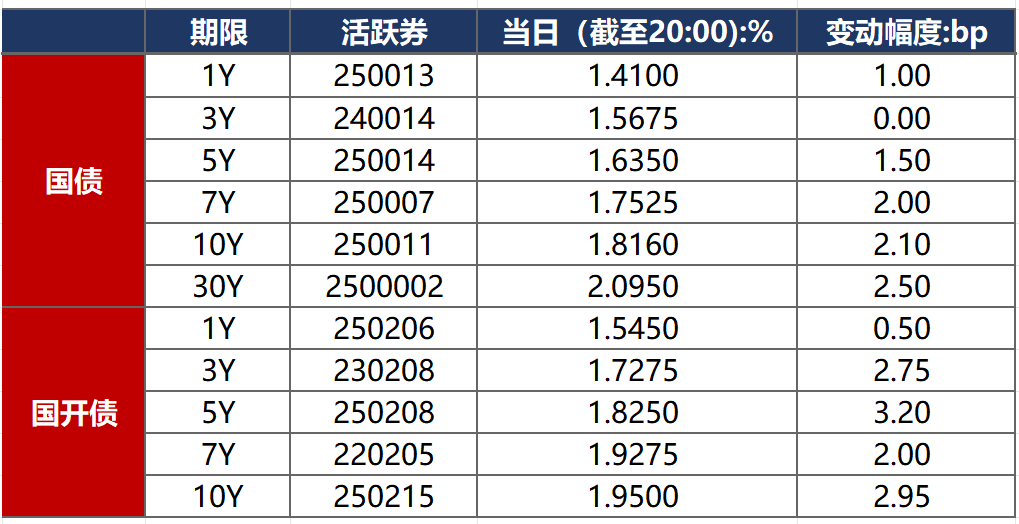

9月10日,受8月通胀数据不及预期提振,早盘市场情绪略有修复,但赎回费新规影响仍在发酵,加之午后有公募基金免税政策取消传闻,导致债市大幅走弱。截至北京时间20:00,10年期国债活跃券250011收益率上行2.10bp至1.8160%,10年期国开债活跃券250215收益率上行2.95bp至1.9500%。

数据来源:Wind,东方金诚

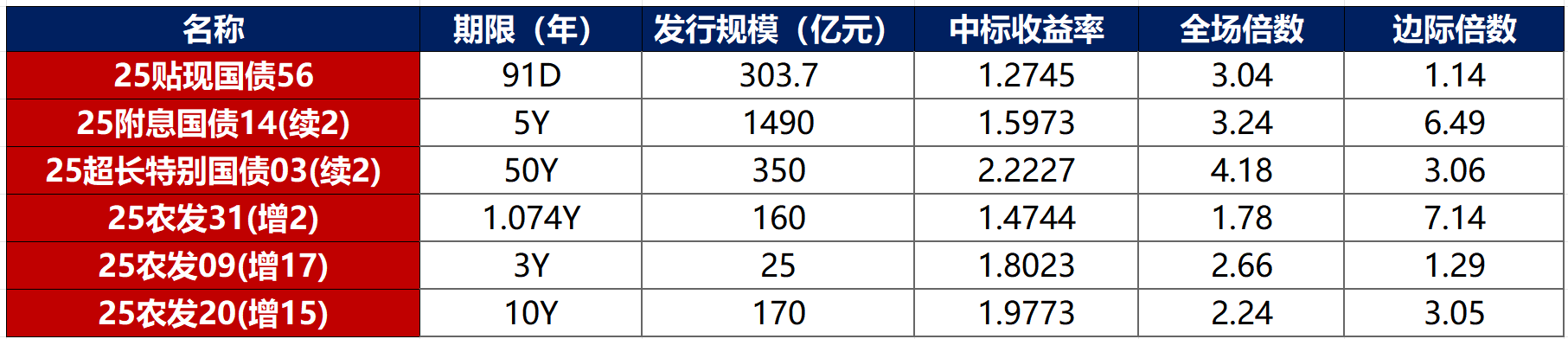

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

9月10日,4只产业债成交价格偏离幅度超10%,为“H1碧地02”跌超66%;“H1碧地03”涨超157%,“H0中骏02”涨超200%,“H0阳城04”涨超400%。

2. 信用债事件

龙光集团:公司公告,公司已与债权人小组同意就整体CSA(包括其条款)作出公司认为对公司境外债权人及其他持份者整体有益的若干修订。

白银有色:公司公告,因公司涉嫌信息披露违法违规,中国证监会决定对公司立案。

株洲云龙发投控股:公司公告,“25云龙03”实际发行规模5亿元,“25云龙04”取消发行。

中建国际:惠誉下调中建国际长期外币发行人评级至“BBB ”,展望维持“稳定”。

中国建筑:惠誉下调中国建筑长期外币发行人评级至“A-”,展望维持“稳定。

富力地产:公司公告,拟初步提供整体境内债券重组方案,包括现金购回、以物抵债、应收账款信托份额抵债等。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 9月10日,A股缩量反弹,市场成交额位于近一个月低位,大多题材冲高回落,个股依旧涨少跌多,上证指数、深证成指、创业板指分别收涨0.13%、0.38%、1.27%,全天成交额2万亿元。当日申万一级行业多数下跌,上涨行业中,通信涨超3%,电子、传媒、社会服务涨超1%;下跌行业中,电力设备、综合跌逾1%。

【转债市场主要指数集体收跌】 9月10日,转债市场由于小微盘走弱有所下行,当日中证转债、上证转债、深证转债分别收跌0.63%、0.58%、0.71%。当日转债市场成交额821.03亿元,较前一交易日缩量12.87亿元。转债个券多数下跌,439支转债中,66支收涨,364支下跌,9支持平。当日上涨个券中,新上市的胜蓝转02、凯众转债涨停57.3%,领涨市场,存量个券中景23转债涨超12%,恩捷转债涨超7%;下跌个券中,泰坦转债跌逾13%,松霖转债跌逾7%。

数据来源:Wind,东方金诚

2. 转债跟踪

9月10日,福能股份发行转债获证监会注册批复。

9月10日,起帆转债公告将转股价格由19.55元/股下修至17.35元/股。

9月10日,景23转债公告将提前赎回;润达转债公告即将触发提前赎回条件。

(四)海外债市

1. 美债市场

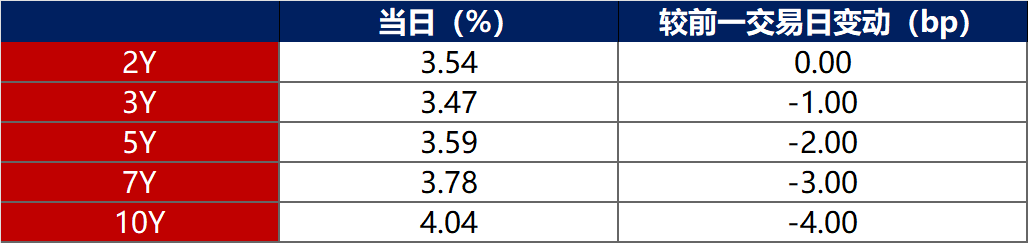

9月10日,2年期美债收益率保持在3.54%不变,各期限美债收益率普遍下行。其中,10年期美债收益率下行4bp至4.04%。

数据来源:iFinD,东方金诚

9月10日,2/10年期美债收益率利差收窄4bp至50bp;5/30年期美债收益率利差收窄1bp至110bp。

9月10日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行1bp至2.35%。

2. 欧债市场

9月10日,英国10年期国债收益率上行1bp,其余主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行1bp至2.65%,法国、意大利、西班牙10年期国债收益率分别下行1bp、2bp和2bp。

数据来源:英为财经,东方金诚

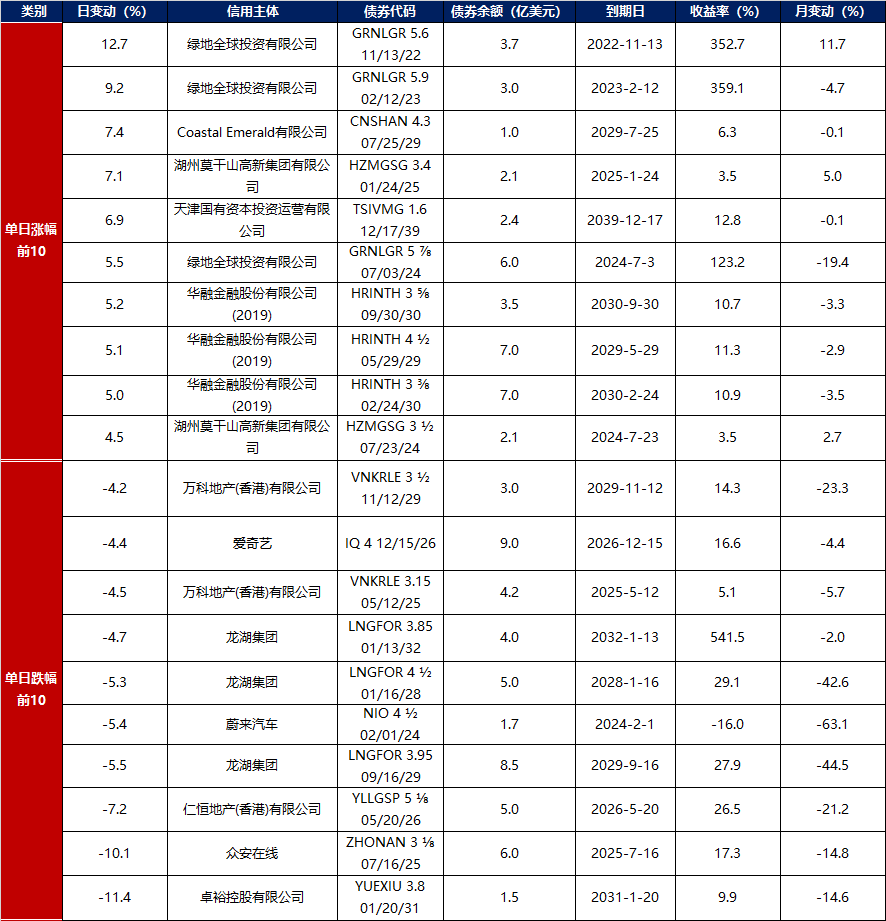

3.中资美元债每日价格变动(截至9月10日收盘)

数据来源:Bloomberg,东方金诚整理

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。