英伟达在两年前的5月震惊全球,当时其财报预期季度营收将达110亿美元,比分析师预估高出约53%。

随后,公司连续几个季度销售和利润大幅飙升。但这种“火爆”表现短期内恐怕难以重现。

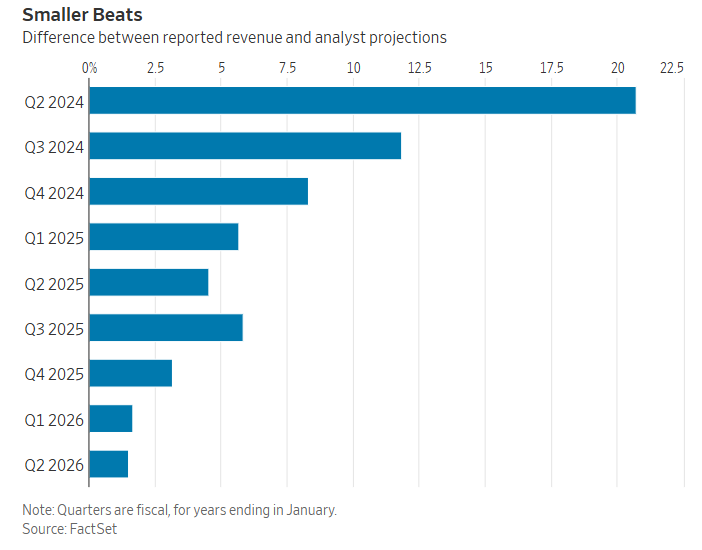

英伟达最新财季展示出这种增长放缓的趋势。尽管营收依然高于分析师预期,但这次的超预期幅度,却是自人工智能热潮以来九个季度中最小的。自财报公布以来,英伟达股价已下跌约6%。

英伟达增长放缓的一个明显原因在于:随着公司规模变大,要保持此前那种高速增长愈发困难,这是“大数法则”的体现。

但还有一个更深层次的结构性原因:供应链限制——这是再强的财务表现也无法克服的问题。

英伟达的AI芯片几乎全部由台积电制造,随后被封装成复杂的模块,安装在日益精密的计算系统中。这些系统被部署到数据中心,进行AI计算任务。

过去两年,英伟达在扩大芯片产量和将芯片交付到客户所需系统方面取得显著进展。但这仍是一场复杂的协作。

首席执行官黄仁勋在3月曾表示,公司最大型的AI计算系统包含大约60万个零部件,而未来的一些系统则预计将拥有250万个零部件。

在6月的公司大会上,黄仁勋表示,只要公司能向供应商准确预测所需物料,目前系统的供应“并不算太困难”。但他也指出存在挑战。“供应受限,但我们仍在相当快速地增长。”

他表示,从芯片开始制造到AI超级计算机交付客户,大约需要一年时间。

还有迹象显示英伟达的增长节奏正在趋于平稳。在英伟达最近的季度中,瑞银分析师表示,他们用来衡量未来营收趋势的“供应”指标(即库存项目与供应承诺的总和)已从上季度的410亿美元上升至450亿美元。

分析指出,结合英伟达的营收指引,这项分析“说明供应足以支持营收持续稳定增长,但并不预示未来会出现爆发式增长”。

事实上,英伟达最新季度的年度营收增长率为56%,是两年多以来最低的一次。如果分析师的预测准确,当前季度的增速还将进一步放缓。

黄仁勋认为,很多供应链问题很快就会解决——这也是他坚信AI数据中心建设将在本十年末达到3万亿到4万亿美元规模的原因之一。

他在上个月的分析师电话会上表示,英伟达下一代Rubin芯片预计将于明年初全面上市,届时供应链也将更加成熟、规模更大。

黄仁勋的判断或许正确,供应链的改善可能会推动英伟达进一步成长。但也有理由相信,一些限制仍将持续存在——其中任何一个都可能拖慢公司的前进脚步。

芯片生产瓶颈已经造成影响,其中包括台积电用于集成芯片的一项先进制造技术的产能受限,这项技术对于英伟达AI硬件的生产至关重要。

即便英伟达真的能在供应链上实现突破,还有一个更难掌控的结构性难题正在逼近:全球电网的发展速度赶不上AI计算的能源需求增长。

能源问题目前尚未明显阻碍AI的发展,但冲突隐忧正在显现。美国的公用事业公司不愿意为AI大型项目投资能源基础设施,因为不确定AI热潮能否持续到足以回本。

而且,扩建发电能力和输电网络需要数年时间,这个速度远远赶不上AI需求的增长。

黄仁勋一直用英伟达芯片的高能效表现来回应电力方面的质疑——他表示,新一代芯片能耗更低,因此对电网的压力更小。尽管能效提升确实存在,但这并不意味着客户整体用电会减少。就像修建更宽的道路会吸引更多车辆一样,更高的能效往往会带来更高的使用频率。

英伟达的芯片依然令客户满意,公司仍在赚取巨额利润。但考虑到供应链和基础设施限制,再加上AI发展势头已有放缓迹象,公司未来的盈利惊喜,可能不会再像过去那样令人兴奋。(华尔街日报)