ETF市场周报 | 上证指数创年内收盘新高!建材、稀有金属领涨, ETF资金流向出现分化

ETF市场周报 | 上证指数创年内收盘新高!建材、稀有金属领涨, ETF资金流向出现分化

市场回顾:

本周(2025年7月21日-7月25日),过去一周,A股市场延续震荡上行态势,主要指数普涨,上证指数创年内收盘新高,均实现连续四周上扬。成交量方面显著放量,两市统计区间内成交超9万亿元,日均成交额超1.7万亿元,指数方面。A股主要指数普涨,上证指数、深证成指、创业板指分别涨1.67%、2.33%、2.76%。

ETF方面,在“反内卷”政策将获推进预期下,市场进一步迎来重大水电工程及基建项目的部署,供给端去化预期叠加需求端政策加码,权重板块带动指数实现进一步上涨,因此本轮成长赛道整体表现依旧强于价值赛道。从上周ETF走势看,全市场ETF平均涨幅2.39%,得益于建材、稀有金属等赛道的爆发,股票型ETF本周表现可圈可点,整体涨幅为2.67%。跨境型ETF同样表现亮眼,涨幅1.90%。

ETF涨跌幅:

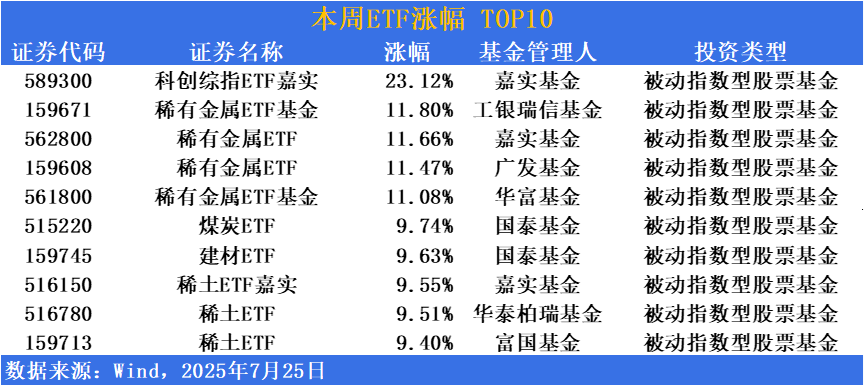

涨幅方面,重大利好落地!建材、稀有金属相关ETF涨幅居前

具体来看,当前市场主线主要围绕“反内卷”和大基建板块展开,同时泛科技领域也呈现轮番活跃状态。稀有金属、建材等板块表现强势!稀有金属 ETF基金(159671)、稀有金属ETF(562800)、稀有金属ETF(159608)等涨幅超11%。

展望而言,在流动性及政策部署为主要驱动因素的行情中,市场乐观预期正被快速定价,未来市场能否实现进一步上行,一方面需要关注国际贸易、国内经济政策能否有增量利好,另一方面,也需要关注“反内卷”政策的加力显效情况。

分析人士指出,近期小金属市场热度提升,价格趋势向上。一方面,部分战略小金属的资源储量有限、开采难度大,供给难以快速调整;另一方面,新能源、半导体和军工等行业的下游需求正在快速增长。此外,地缘政治因素也导致了供应链的不稳定,加之中国对钨、锑和稀土等资源的出口管制,使得内外部价格差异加大,进一步加深了供需矛盾。在资源稀缺性日益显著、需求结构升级及政策调控的背景下,未来小金属的价格有望继续上涨。

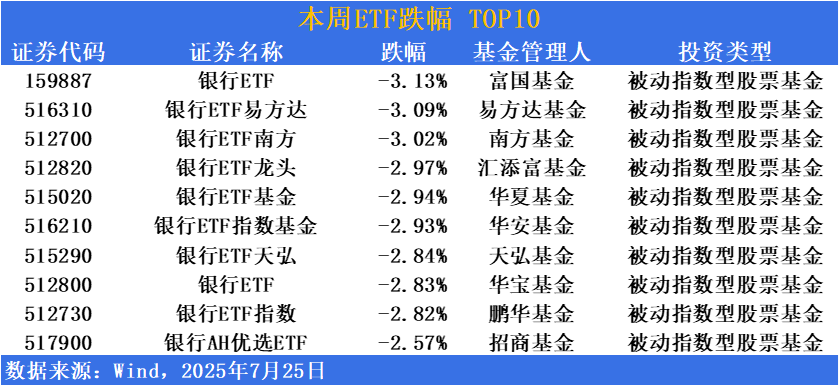

跌幅方面,市场风格转换,银行ETF回调

此前涨幅较高的银行板块出现明显回调,这与当前市场的风格转换与部分资金的“落袋为安”有关,整体行业情绪较之前有所减弱,相关ETF出现震荡。但相关分析师指出,增量政策持续落地稳定市场预期,公募基金考核评级机制改革落地有望提高银行板块配置力度;适度宽松的货币政策环境下,银行板块作为红利资产仍具备强吸引力。

银河证券认为,信贷增长边际回暖,政府债仍为社融增长主要贡献。央行买断式逆回购增量续作,延续适度宽松货币导向,改善银行负债成本。城市更新为银行带来信贷和资产质量改善机遇。银行基本面积极因素持续积累,业绩拐点可期。公募低配有望修复,ETF扩容加速利好权重股,带来持续增量资金,加速银行估值重塑。

资金趋势:

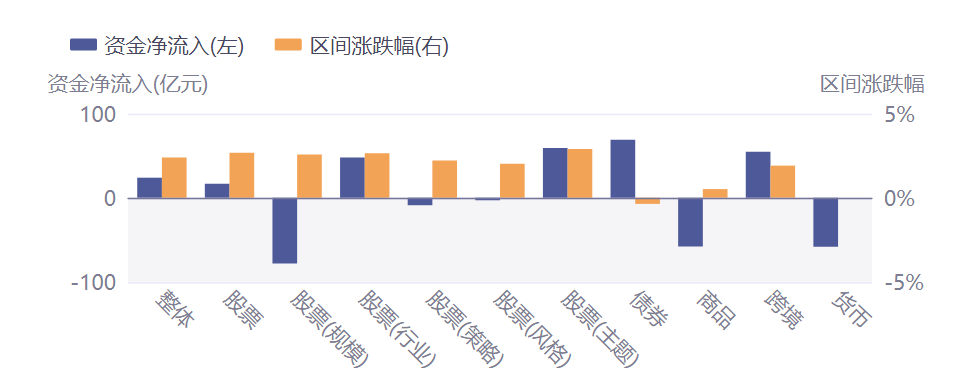

本期(2025年7月21日-7月24日)ETF市场迎来资金继续保持流入,目前已经连续三周资金净流入。本期资金净流入23.78亿元,场内资金维持较高活跃度。债券型ETF,跨境型ETF,股票型ETF净流入居前,分别流入68.9亿、54.7亿、16.6亿。

数据来源:Wind 截止:2025.7.21-2025.7.24

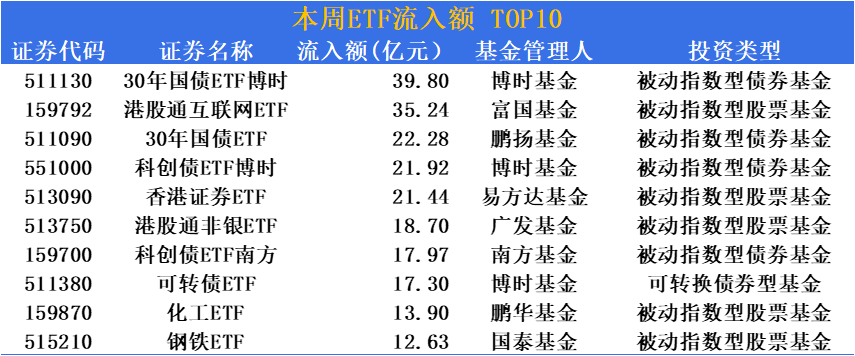

ETF资金流入分化,债券、科技、基建三足鼎立

本期(2025年7月21日-7月24日)ETF资金流入分化,债券、科技、基建三足鼎立,总体来看债券类ETF还是更受大资金青睐。30年国债ETF博时(511130)流入近40亿位居榜首,港股通互联网ETF(159792)、30年国债ETF(511090)以35.24亿与22.28亿的流入量位居2、3。

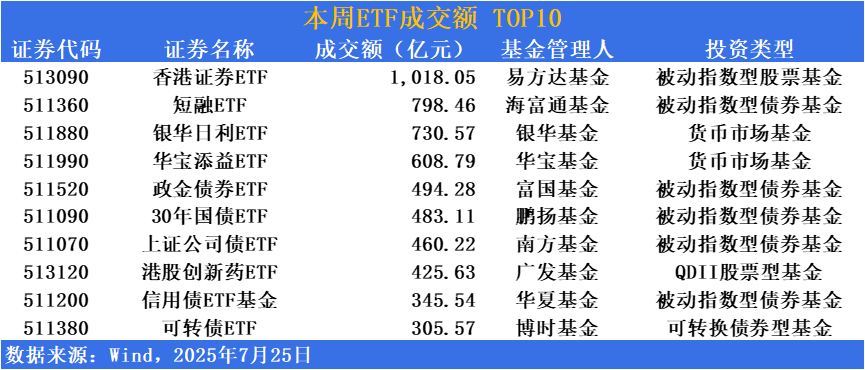

香港证券ETF(513090)周成交额破千亿元

成交额方面,香港证券ETF(513090)周成交额破千亿,达1018.05亿元,位居榜首。短融ETF(511360)、银华日利ETF(511880)、成交额分别为798.46亿元与730.57亿元紧随其后,债券类基金场内交投保持较高活跃度。

ETF发行市场方面,下周有4只ETF上市

汇添富国证通用航空产业ETF(159257)该基金跟踪国证通用航空产业指数,其65%权重聚焦低空经济核心标的,前十大成分股中有8只为低空经济概念股;涵盖“制造-运营-应用”三层生态,既配置硬件龙头,也纳入无人机物流、文旅低空观光等场景服务商。

从2020年初至2025年6月中旬,该指数实现了近50%的涨幅,显著超越了国证军工和空天军工等同类指数,其年化夏普比率也更高,体现了良好的收益弹性和风险调整后回报。对于看好中国高端制造崛起与未来三维经济图景的投资者而言,这无疑是一个值得重点关注的方向。随着政策红利的持续释放和应用场景的不断落地,通用航空的投资故事,或许才刚刚拉开序幕。

汇添富国证自由现金流ETF(159276)该基金跟踪国证自由现金流指数,聚焦A股市场上自由现金流水平高且稳定性好的上市公司,选股时综合考量行业分布、流动性、ROE稳定性以及自由现金流、企业价值和经营活动现金流等关键指标。

借鉴海外市场,自由现金流策略已形成成熟体系,其核心逻辑是通过筛选现金流稳定、盈利能力强的企业构建投资组合,本质上是对企业基本面的深度挖掘。国内现金流指数同样展现超额收益,长期回报优于大盘,最大回撤更低,波动更小。因此,综合国内增长环境与海外自由现金流投资的成功经验,当前关注自由现金流策略或恰逢其时。

鹏华科创板芯片ETF(588920)该基金跟踪上证科创芯片指数,该指数从科创板上市公司中选取业务涉及半导体材料和设备、芯片设计、芯片制造、芯片封装和测试相关的证券作为指数样本。

业内人士指出,相较于其他主题产品,科技类基金由于受益于政策扶持、产业趋势明朗,叠加AI、芯片、机器人等细分领域的持续火热,吸引了大量中长期资金配置意愿。因此,近期多只新发科技主题基金迅速完成募集,提前结募已成为一种“常态化现象”。而在内部经济边际企稳,但外部不确定性仍高的背景下,科技创新相关风格或仍是当前环境下较为适合关注的板块。

华夏上证智选科创板价值50策略ETF(589550)该基金跟踪上证智选科创板价值50策略指数,是在科创板证券中,经流动性和质量得分筛选后,选取价值、低波、规模得分较高的50只股票构成指数样本。个股按综合得分加权,权重上限15%,前五大不超过60%。整体定位于科创板价值策略,选取经营风险及估值水平较低的股票,特点鲜明。

对比之下,“科创板 smart beta”策略,则能够挖掘科创板股票中更具风格的投资机会。和科创50相比,以申万一级行业分类,上证智选科创板价值50策略指数以电子(37%)、机械设备(17.1%)和医药生物(12.1%)为主,既覆盖了科创板核心优势行业,又更均衡,利于抵御单一行业权重过高风险。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。