利率失灵、央行接棒:黄金正在书写价格新剧本

利率失灵、央行接棒:黄金正在书写价格新剧本

FX168财经报社(北美)讯 皇家银行财富管理公司(RBC Wealth Management)副总裁兼投资组合经理Joseph Wu表示,随着黄金与实际利率之间长期存在的负相关关系已经失效,这种贵金属的价格走势越来越多地受到其他因素的驱动。

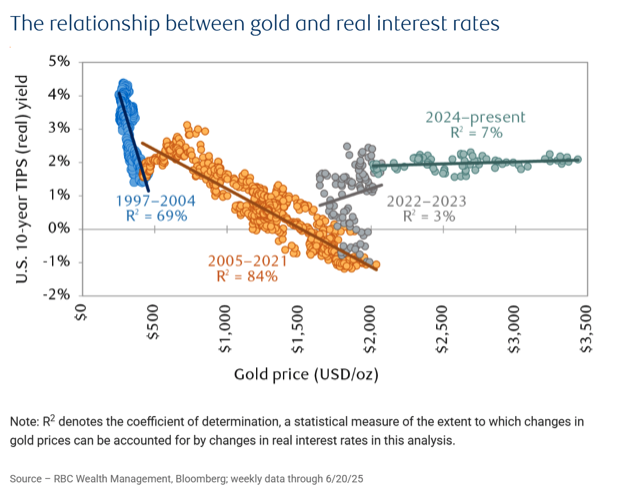

在最近的一份分析中,Joseph Wu指出,正确识别黄金价格的驱动因素一向困难。“然而,在过去25年里,有一个关系一直表现相对良好,那就是黄金与实际利率之间的负相关性,”他说。

由于黄金本身不产生现金流,同时还需要承担存储和保险成本,Joseph Wu指出,可以认为黄金的收益实际上是负的。“这使得黄金对实际(经通胀调整的)利率变化非常敏感,”他写道,“当实际利率上升时,持有黄金的机会成本提高,使其相对于能产生收益的资产吸引力下降;而当实际利率下降时,情况正好相反。”

从1990年代末到2021年,这一动态基本保持稳定。“以美国10年期通胀保值国债(TIPS)的收益率为代表,实际利率处于较低或下降时期,通常为黄金创造了有利的环境,”Joseph Wu表示。“然而,自2022年以来,这一模式已大幅减弱。尽管在2022年和2023年期间,随着各国央行为遏制疫情后通胀而迅速加息,实际利率大幅上升,但金价依然保持韧性。更近期,尽管实际收益率保持平稳,黄金价格却进一步走高。”

(图片来源:RBC)

Joseph Wu认为,一个新的“范式”正在形成,黄金正受到新的需求和价格驱动因素的影响。

“像任何资产一样,黄金受供需关系影响,”他说。“然而,黄金供应的相对无弹性——自2010年以来,全球矿产年增速仅为2%——往往使市场焦点更多落在需求相关的变量上。”

黄金被视为价值储藏工具、央行储备资产以及投资组合的分散化工具。“这种多重角色长期以来使黄金独树一帜,也要求采用不同的分析框架,”Joseph Wu指出。“驱动需求的力量往往因更广泛的宏观背景而异。”

随着黄金与实际利率之间的负相关性失效,Joseph Wu表示,决定黄金走势的因素正在发生变化。

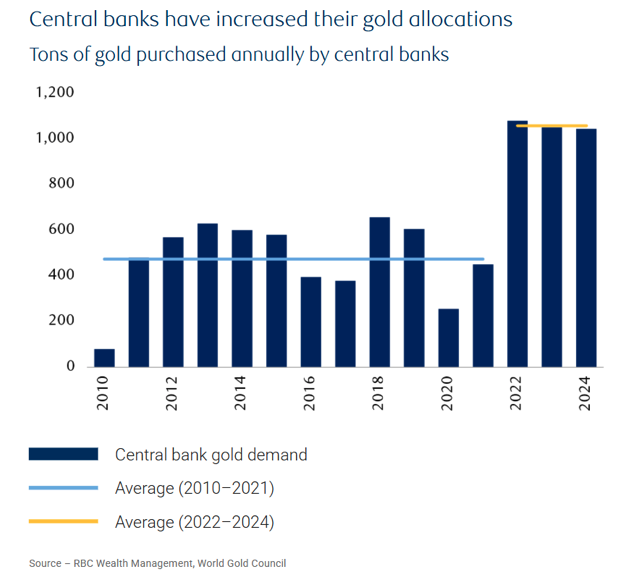

“理解谁是边际买家——以及他们为什么买入——变得越来越重要,”他说。“近年来,央行已成为一个规模可观且对价格相对不敏感的需求来源。它们重拾对黄金的兴趣,部分原因在于地缘政治因素,尤其是2022年俄罗斯外汇资产被冻结事件,凸显了持有美元资产作为央行储备的脆弱性。从那以后,尤其是新兴市场国家的央行,已开始逐步通过增持黄金来实现储备资产多元化。”

Joseph Wu指出,央行已连续三年净购入超过1000吨黄金——这一水平是2010至2021年间年均水平的两倍,这帮助抵消了来自投资者相对疲软的需求。“这一趋势似乎还将持续:世界黄金协会对72家货币当局的最新调查显示,几乎所有(95%)受访者预计‘官方部门’的黄金持有量将在未来一年内增加,这表明未来几年央行仍将继续积累黄金,”他写道。

(图片来源:RBC)

在新范式下,另两个可能进一步支撑需求的结构性因素是投资组合多元化和价值储藏替代品。“美国全球领导力的退潮——这一点从特朗普政府将国内议题置于优先位置就可见一斑——与更加碎片化的地缘政治格局同时发生,”Joseph Wu表示。“一个因更频繁冲突而愈发分裂的世界,加之对高企政府债务水平的担忧,以及对美元在国际体系中长期角色的疑问,都可能进一步强化黄金作为对冲长期不确定性的分散化工具的逻辑。”

“实际利率解释力的减弱表明,这些替代性驱动因素如今在塑造黄金市场方面发挥着更大的作用,”他补充道。

Joseph Wu指出,很少有金融资产像黄金这样在投资者中引发如此强烈的分歧意见。“由于没有现金流,用传统方法很难对黄金进行估值,这使得这种贵金属缺乏一个基本的估值锚点,”他承认。“尽管如此,黄金长期以来一直因其对冲危机风险的作用以及作为其他货币替代品的角色而获得支持。”

黄金的分散化效应也支撑了其吸引力。“它通常与股票的相关性较低,而这一特性在两种情况下尤为宝贵:其一,在经济或金融市场出现严重压力期间;其二,当股票和债券同步波动时,”Joseph Wu表示。“后者在过去二十年中较为罕见,但在当前通胀更具波动性的环境下已变得更加常见。”

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。