新时空|打新观察:微型驱动隐形冠军兆威机电赴港上市,机器人赛道打开新空间

新时空|打新观察:微型驱动隐形冠军兆威机电赴港上市,机器人赛道打开新空间

深圳市兆威机电股份有限公司(02692.HK)于2026年2月27日正式启动H股招股,招股价区间为每股不高于73.68港元,每手100股,入场费7,442.31港元,预计于2026年3月9日在港交所主板挂牌上市。

作为中国最大的一体化微型传动与驱动系统产品提供商,兆威机电凭借“传动系统 微电机系统 电控系统”的“1 1 1”协同创新体系,在智能汽车、消费科技、医疗科技等高端制造领域构建了深厚壁垒。

来源:招股书

核心看点:微型驱动领域的“隐形冠军”,机器人业务崭露头角兆威机电的核心叙事在于其在微型传动与驱动这一细分赛道的全球竞争力。根据弗若斯特沙利文报告,按2024年收入计,公司是中国最大的一体化微型传动与驱动系统产品提供商,亦是全球第四大供应商,市场份额分别为3.9%及1.4%。在全球高度分散的市场格局中,公司凭借技术积累与客户资源,确立了显著的领先地位。

公司独创的“传动系统 微电机系统 电控系统”协同创新战略,与传统的分散式研发模式截然不同。通过将三大系统深度融合,公司能够在微小体积内实现精密驱动控制,满足市场对微型化、智能化、集成化的严苛需求。截至2025年9月30日,公司拥有405项相关专利,专利数量在中国同行业中排名第一。其核心技术能力体现在多个“全球领先”的突破上:成功研发出中国最小的Φ3.4mm微型传动系统;是全球首家实现Φ6mm以下微型传动系统高质高效批量化生产的企业;在Φ4mm无刷空心杯电机技术上取得突破并具备量产能力。

公司的增长逻辑清晰而稳健,一方面,持续与各行业头部客户深度绑定,共同开发定制化产品——已与全球最大汽车零部件供应商建立十余年合作关系,并与中国头部整车厂深度合作。另一方面,依托技术沉淀推进平台化自主品牌产品的标准化、规模化开发,已推出高性能伺服电机系列、滚筒电机及灵巧手三大平台化产品。其中,灵巧手作为中国首家商业化高自由度产品,已开启全球商业化进程,根据弗若斯特沙利文报告,其商业化进程位居全球前列。

财务表现:稳健增长,盈利质量优异

来源:招股书

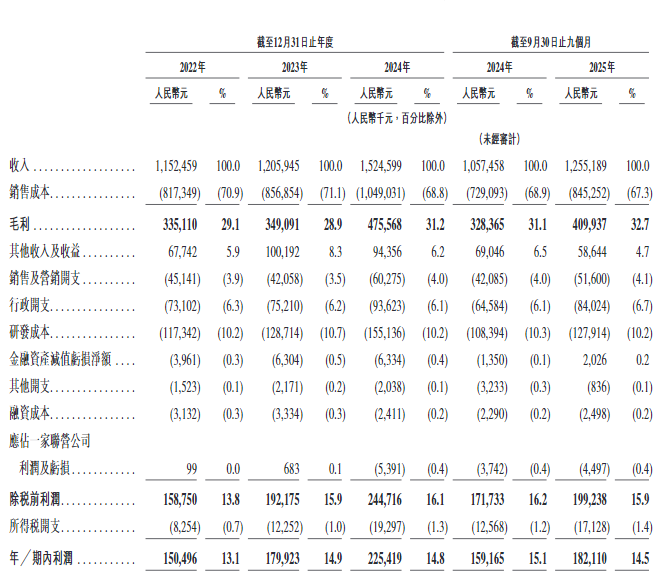

兆威机电的收入稳健增长,汽车业务成核心引擎。公司收入从2022年的11.52亿元增长至2023年的12.06亿元,并在2024年达到15.25亿元,同比增长26.4%。2025年前九个月收入已达12.55亿元,同比增长18.7%,增长势头稳健。

从业务结构看,汽车产品已成为绝对核心,收入占比从2022年的42.7%持续攀升至2025年前九个月的62.9%;消费及医疗科技产品占比有所下降,2022年到2024年的占比分别为40.9%、32.3%、32%;具身机器人产品虽然目前基数较小,但增速显著,2025年前九个月收入已达1553万元,较2024年同期的407.6万元增长280.9%,展现出强劲增长势头。

盈利能力稳中有升:公司毛利率从2022年的29.1%提升至2025年前九个月的32.7%,主要得益于产品结构优化及规模效应。净利润从2022年的1.50亿元稳步增长至2024年的2.25亿元,2025年前九个月已达1.82亿元,同比增长14.4%。净利率始终稳定在13%-15%的较高水平,盈利质量优异。

值得关注的是,公司的财务稳健性持续增强。流动资产净值从2022年的18.45亿元稳步增长至2025年前九个月的22.44亿元,主要得益于业务扩张带来的现金及现金等价物、贸易应收款项增加,以及对理财产品和可转让定期存单等金融资产的合理配置。同期,资产净值从29.47亿元提升至34.07亿元,主要来自各期产生的利润积累,部分被股息分派所抵销,体现了公司在保持增长的同时兼顾股东回报的平衡策略。整体而言,公司资产负债结构健康,为后续产能扩张、技术研发及潜在并购提供了充足的财务空间。

招股详情:豪华基石阵容,募资聚焦技术升级与产能扩张兆威机电本次上市发行价不高于73.68港元,每手100股,入场费7,442.31港元,已于2026年2月27日开始招股,将于2026年3月4日结束招股,预计于2026年3月9日在港交所主板挂牌上市。本次拟全球发售2674万股,最高募集资金约19.7亿港元。

来源:招股书

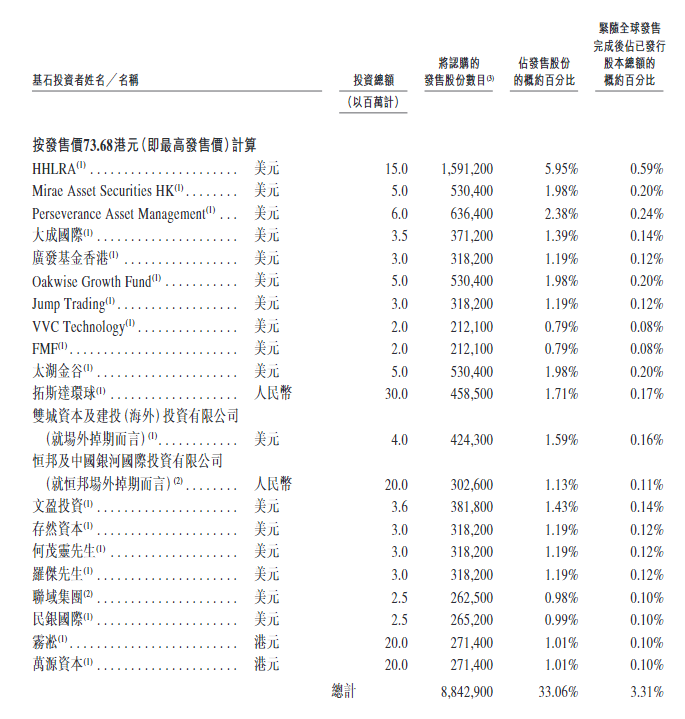

本次发行成功引入21家基石投资者,合计认购约884.29万股,占全球发售股份的33.06%。基石名单覆盖国际顶级投资机构及产业资本,包括HHLR、Mirae Asset Securities HK、Perseverance Asset Management、大成国际、广发基金香港、Oakwise Growth Fund、Jump Trading等知名机构,以及拓斯达环球、双城资本及建设(海外)投资、文益投资、存然资本、民银国际等多元背景投资者。

风险关注:客户集中度、下游周期波动与原材料成本客户集中度风险:公司来自前五大客户的收入占比在2023年一度达到50.7%,2025年前九个月仍达44.2%,最大客户占比16.6%。尽管公司已与头部客户建立长期稳定合作关系,但任何主要客户订单波动或合作关系变化,仍可能对公司业绩产生显著影响。

下游行业周期波动风险:公司产品广泛应用于汽车、消费电子、医疗科技等行业,这些行业均受宏观经济、技术变革、消费者偏好等因素影响。特别是汽车业务占比已超60%,汽车行业景气度、新能源车政策变化、芯片供应等因素都可能传导至公司业绩。

原材料价格波动风险:材料成本占总销售成本的70%以上,主要原材料包括标准电机、塑料、金属件等。大宗商品价格波动、供应链中断等情况可能推高采购成本,若无法有效传导至下游,将挤压利润空间。

总结总体来看,兆威机电作为中国微型传动与驱动领域的“隐形冠军”,此次赴港上市备受市场关注。对于投资者而言,其核心价值在于全球领先的细分市场地位、独特的“1 1 1”协同创新技术体系、稳健的财务表现以及在具身机器人等前沿赛道的布局潜力。但需要关注的是,公司业绩仍面临客户集中度较高、下游行业周期波动以及原材料成本等风险因素。上市后,公司如何在巩固汽车领域优势的同时,加快灵巧手等平台化产品的商业化进程、有效管理客户与供应链风险,将是市场持续关注的重点。

新时空声明: 本内容为新时空原创内容,复制、转载或以其他任何方式使用本内容,须注明来源“新时空”或“NewTimeSpace”。新时空及授权的第三方信息提供者竭力确保数据准确可靠,但不保证数据绝对正确。本內容仅供参考,不构成任何投资建议,交易风险自担。

本文转载自新时空,原文链接:https://www.newtimespace.com/zh-cn/research/1377367.html

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。