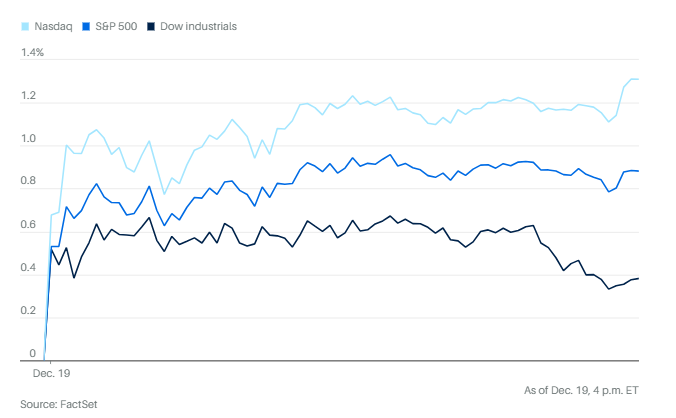

标普500指数周五再次上涨0.9%,在经历震荡的一周后以小幅上涨收官。道琼斯工业平均指数上涨182点,涨幅0.4%。纳斯达克综合指数上涨1.3%。

两年期美国国债收益率升至3.48%。十年期美国国债收益率升至4.15%。

在周四公布的消费者价格指数低于预期之后,股市出现普遍反弹,主要股指集体走高。动量股和风险股领涨,不过工业、医疗保健、金融和材料板块也在上涨。

12月迄今为止走势起伏不定。股票先是上涨至新高,随后在高飞的人工智能股票遭到抛售后大幅回落。

这是2026年的最后一个完整交易周。美国股市12月24日只上午交易,25日休市,并在12月26日重新开市。12月24日也是“圣诞老人行情”周期的开始。股票通常会在一年最后五个交易日以及次年前两个交易日上涨。

标普500指数的11个板块只有三个板块下跌。非必需消费下跌下跌0.31%,必须消费必需品下跌0.49%,公用事业下跌1.34%。

耐克股价大跌,这家运动服饰制造商表示预期销售将下滑。

联邦快递股价上涨。这家公司上调了今年利润预期区间的下限,并公布的最新季度业绩超出华尔街预期,受益于美国市场的业务量和定价提升。

甲骨文股价上涨,此前TikTok母公司字节跳动与这家软件公司及其他投资者正式达成协议,成立一家新的美国合资企业。其他与人工智能相关的股票也上涨,包括帕兰提尔。

聚焦人工智能主题相关股票的ETF大幅上涨,收盘时iShares A.I. Innovation and Tech Active ETF 上涨3%,创下自11月24日以来的最大单日涨幅。丹·艾夫斯旗下的韦德布什 AI Revolution ETF 上涨2.79%,同样是自11月24日以来的最佳单日表现。

聚焦七只备受关注大型科技股的Roundhill 华丽七雄 ETF上涨0.8%。这只ETF的持仓包括苹果、微软、谷歌母公司 Alphabet、英伟达、亚马逊、特斯拉以及 Facebook 母公司 Meta Platforms。英伟达上涨逾3%,成为这只ETF当日下午涨幅最大的成分股,而苹果和特斯拉是组合中两只下跌股票。

AI数据中心“中间商”CoreWeave的股价上涨超过22%,至83.00美元。周四,美国能源部将其列为“创世使命”(Genesis Mission)计划中的24家合作伙伴之一。周五,花旗研究分析师泰勒·拉德克发布的乐观报告也提振了股价,报告给出的目标价为135美元。

经济方面,最新数据显示,11月成屋销售连续第三个月上升,较低的抵押贷款利率提振了低迷的房地产市场。

包括默沙东和葛兰素史克在内的九家制药公司,在与特朗普政府新一轮行业协议中同意下调部分药品在美国的价格。作为交换,这些公司将在三年内获得针对潜在新关税的缓冲安排。

特朗普还表示,他将在未来几周召集保险公司,试图向这些公司施压,要求它们降低成本。随着《平价医疗法案》补贴在年底到期,美国民众将面临保费上涨。

日本央行将政策利率目标提高至0.75%,这是退出世界上持续时间最长、规模最大的超宽松货币政策实验的又一步,之后全球债券收益率走高。日本10年期国债收益率自1999年以来首次收于2%以上。日元走弱,市场中一些人此前预期央行会就利率前景给出更偏鹰派的指引。

分析方面,美国各大交易所的成交股数超过260亿股,较12个月平均水平高出约50%。在被称为“三重到期”的季度性事件中,股票交易量激增。这一事件指的是与股票、指数期权和期货相关的衍生品合约集中到期。

花旗集团估算,周五到期的名义未平仓合约规模达到7.1万亿美元。

SlateStone Wealth 的肯尼·波尔卡里表示:“这对长期投资者重要吗?完全不重要。会有噪音,会有成交量,但不要把这两者误认为是真实或具有基本面意义的东西。归根结底,这些波动纯粹是机械性的。”

那些一直在观望年末“圣诞老人行情”是否会启动的交易者,可能终于等到了期待的时刻。这个阶段通常涵盖一年最后五个交易日以及新年最初两个交易日。盈透证券的史蒂夫·索斯尼克表示,虽然按照惯例,今年的起点是平安夜的半天交易日,但看起来交易者已经提前发动了雪橇。

城堡证券汇编的数据显示,自1928年以来,标普500指数在12月最后两周有75%的概率上涨,平均涨幅为1.3%。在过去33周中的32周里,个人交易者都是美国股票看涨期权的净买入方,这是这家公司数据中持续时间最长的一次。

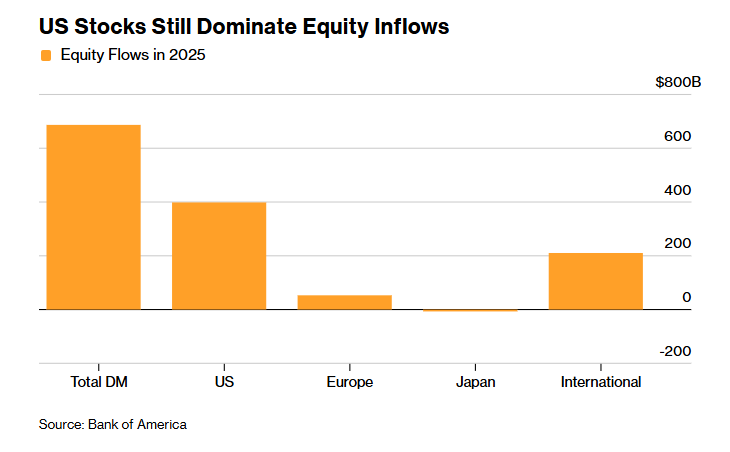

美国银行的数据也表示,投资者正以接近纪录的速度向美国股票市场注入资金,以提前布局2026年,看多的因素包括更低的利率、关税下调以及减税政策。美国银行在一份援引 EPFR Global 数据的报告中称,截至12月17日当周,美国股票市场吸引的资金流入接近780亿美元,这是自一年前创下822亿美元纪录以来的最高水平。科技板块三周来首次对资金流入作出贡献。

在经历4月的剧烈动荡之后,投资者几乎无法预料接下来一年剩余时间里市场会如此平稳。在11月之前,任何一次回撤都未超过5%,而且每一次下跌都被迅速而积极地买入。

人工智能叙事、稳健的盈利表现,以及4月仓位快速出清后留下的余波,推动投资者持续追高股票。直到年末阶段,市场开始质疑对人工智能的过度乐观情绪,这轮强劲反弹才出现停滞。

Navellier & Associates 首席投资官路易斯·纳维利耶表示:“对人工智能的担忧正在消退,同时股市的上涨正在向更大范围扩散。市场对2026年经济强劲增长的共识持续上升。”

花旗策略师斯科特·克罗纳特写道,在政府停摆引发的经济数据真空期之后,过去一周的美联储行动以及多项数据发布,让市场对潜在的软着陆环境以及美联储可能在2026年继续降息的前景,感到一些安心。

克罗纳特写道,人工智能基础设施主题的信心因财报以及围绕OpenAI的融资讨论而得到提振。这些力量的叠加推动股价在本周末走高,可能挽救了原本看起来越来越像节日期间低迷交易走势的局面。

全美保险公司首席市场策略师马克·哈克特写道,随着市场进入年末这一年中表现最好的两周,投资者把注意力放在被频繁讨论的圣诞老人行情上,不过过去五年的一个持续主题是,历史规律几乎没有提供明确指引。 尽管近期市场大幅回落,但从更深层次来看,股市表现依然令人鼓舞。他提到的原因包括市场广度健康、领涨力量转变,以及投资者在估值方面的判断更加审慎。

Resonate Wealth Partners 的亚历山大·朱利亚诺认为,整体背景依然稳健,近期估值回落为股票配置不足的投资者提供了机会。他说:“投资者不要把时间浪费在试图踩准人工智能泡沫上。我们看到的是一场结构性的投资繁荣,即便如此,我们仍敦促投资者真正去投资,而不是投机。”

朱利亚诺建议,投资者应聚焦那些能够在建设和赋能方面发挥引领作用、同时具备财务实力、能够灵活调整、允许犯错并最终在竞争中胜出的公司。他说:“许多大型科技公司都符合这一组合特征,尽管它们的估值偏高。”

瑞银全球财富管理的乌尔里克·霍夫曼-布尔查迪表示:“我们对美国股票保持具有吸引力的看法,这一判断源于经济增长的韧性、美联储降息以及人工智能的进展。”

除美国股票外,她还认为优质债券和黄金也存在机会。随着利率下行削弱美元吸引力,她建议投资者重新审视自己的货币配置。她指出:“我们预计美元走弱将持续到2026年上半年。”

高盛集团的策略师认为,美联储降息以及稳健的经济增长应会延长经济周期并支撑风险资产,但下一阶段的波动性可能更大。包括卡马克希亚·特里维迪在内的高盛策略师在周四的一份报告中写道:“强劲的全球增长叠加非衰退型的美联储降息,对全球股市应是利好,但在估值偏高的情况下,紧张情绪可能会加剧波动。”他们还表示,整体环境仍有利于股票和新兴市场资产,对美元则略偏负面。

现货黄金上涨0.1%,至每盎司4338.56美元。

西德克萨斯中质原油价格上涨0.9%,至每桶56.66美元。

比特币上涨 2.7%,至 87,864.59 美元。以太坊价格上涨 5.6%,至 2,985.38 美元。