抛售债券、转投中国股市 这种趋势几乎不会逆转?

抛售债券、转投中国股市 这种趋势几乎不会逆转?

FX168财经报社(亚太)讯 由于本地债券收益率过低,中国投资者正日益抛弃债券转向股票,分析师认为短期内这种趋势几乎没有逆转的可能。

据交易员透露,7月和8月,一个广受关注的行业指标显示,中国在岸债券基金在这两个月资金净流出天数录得2022年以来最多。而同期股票基金则有更多的资金流入天数。由于无权公开发言,他们要求匿名。

虽然这一指标并不能代表整个市场,但通常被视作投资者行为的参考。资金流向的变化是最新证据,显示在主权债券收益率徘徊在五年均值以下时,从债券转向股票的轮动趋势仍未结束。

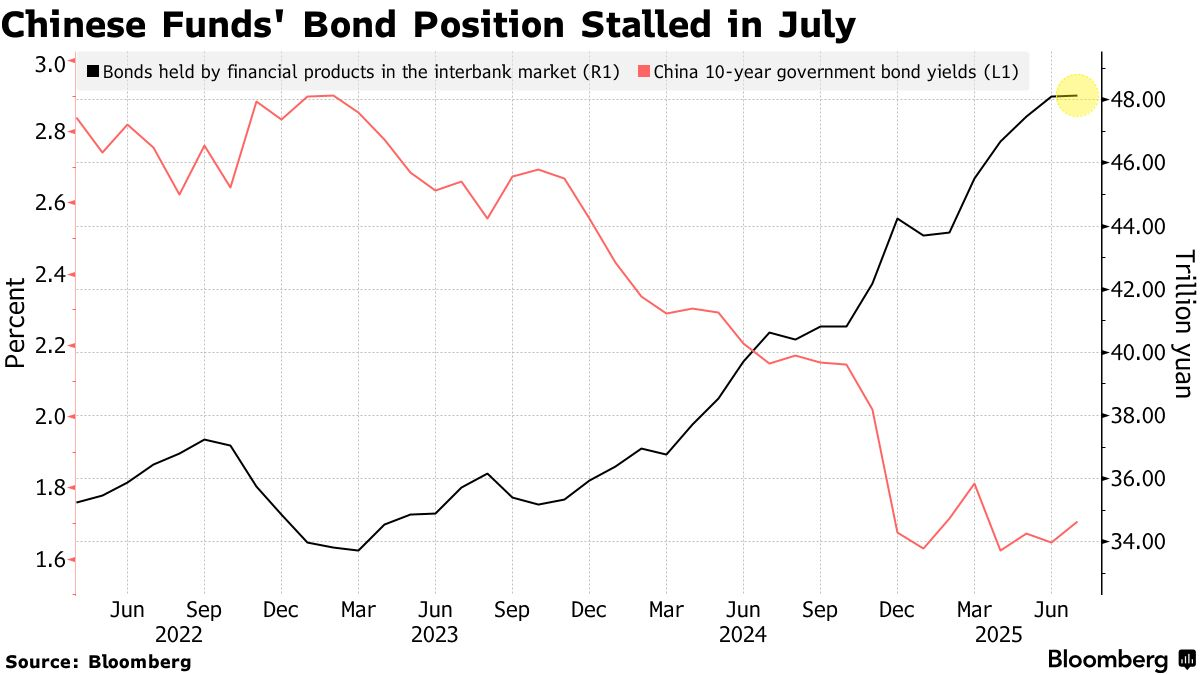

鉴于官方数据显示,过去五年投资者持有的银行间债券规模增加77%,达到48万亿元人民币(约合6.7万亿美元),这种资金调整可能仍将继续。

(来源:彭博)

“从风险回报角度看,目前的债券价格依然缺乏吸引力,”中泰证券首席固收分析师Lv Pin表示。他预计,资金从债券转向股票的配置趋势至少会持续到年底,因为投资者在经历过度超配后对债券态度转为中性。

中国基准国债收益率目前徘徊在1.82%左右,接近3月以来的最高水平,部分投资者转向股票后收益率有所回升。但这仍低于五年均值的2.58%。

随着财政赤字扩大和债券发行增加,全球债券市场都在抛售,长期债券尤其承压。尽管中国没有发达国家那样的通胀压力,但对供应增加的担忧同样存在。

中证指数公司的数据显示,中国债券基金今年迄今回报率仅为0.4%,远低于五年均值的2.8%;而股票基金则录得25%的回报率。

中国股市已成为全球表现最突出的市场之一,8月在岸基准指数上涨10%,推动股市市值增加1.3万亿美元。行情火热到中国投资者正创纪录地借入资金买入本地股票。

“在低收益环境下,资产稀缺而流动性过剩,一些风险偏好较高的资金会转向股票以寻求更高回报,”上海Chengzhou投资管理首席投资官Fu Zhifeng表示。

这种向高风险资产的轮动,标志着市场与年初的转变。当时中美贸易摩擦加剧及通缩担忧挥之不去,令债券收益率跌至历史低点。如今,随着中美延长贸易休战期,北京开展“反内卷”行动,以及对新发行国债利息收入征税,这些因素正推动部分资金撤出债市。

债券市场情绪恶化若导致抛售加剧,可能扰乱市场,使政府和企业融资成本上升。为此,中国央行已不时向银行体系注入更多流动性以稳定债市。

华泰证券分析师Zhang Jiqiang和Qiu Wenzhu在研报中写道,债券回报率过低,迫使保险公司和养老基金提高股票持仓,基金公司也可能开发更多多资产混合产品。

作为中国最大保险公司之一的中国平安上半年利润下滑,原因之一就是“新增固收资产收益率较低”。该公司近期加大了对银行等高分红股票的投资。

“目前中国A股整体估值依然相对较低,从股票与债券的风险回报比来看,仍处于历史高位,”M&G投资公司亚洲固定收益投资组合经理William Xin表示。“债市资金进一步流入股市的潜力依然存在。”

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。